令和元年、6月3日に金融庁が、「高齢社会における資産形成・管理」 なる報告書を発表しました。

人生が100年と言われる今の世の中では「老後の人生設計として、健康寿命と資産寿命が大事ですよ」というもの。

金融庁の試算では、これからの日本は老後の試算計画として「年金以外に2,000万の貯蓄が必要になる」と発表しました。

かなり衝撃的な発表です。

私たち日本人は国が手厚い年金制度を設けているから、”老後の生活は安心”という定説がありましたが、これを国が否定した形ともとれる発表です。

金融庁の発表の背景にはどんな理由があるのか、どう対策をしたらいいのかについて、記事にしていきます。

金融庁が発表した「2,000万円の蓄えが必要」のバックボーン

今回の金融庁の発表では、ざっくり言うと「寿命が長くなった」という事と、「少子化による年金の保障制度の不安定さ」、「物価高騰の可能性」について懸念して、試算計画と準備をうながしているようです。

その他にも家族のあり方が、昔と大きく変わってきていることも揚げています。

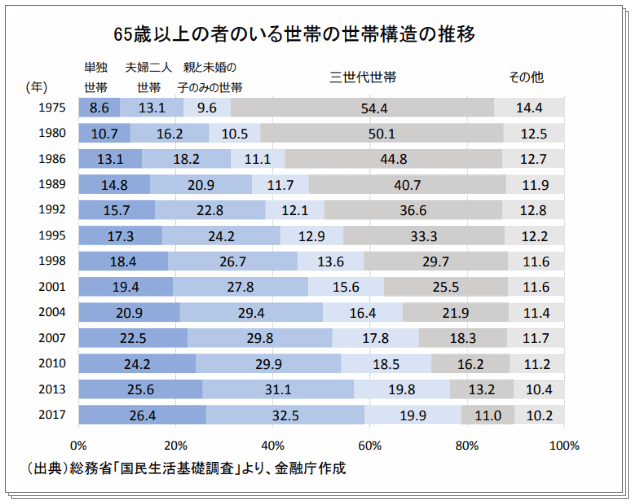

約40年前の1975年では三世帯家族、つまりお爺ちゃん、おばあちゃん、お父さん、お母さん、子供たちという世帯が半数以上の54%もありました。

世帯が同じという事は、食費でも自炊であれば世帯を分けて生活するより安く済むし、電気代は同じ部屋に何人いようと同じ料金です。

働き盛りの子供と同居するのであれば、年金だけで十分生活が成り立ちましたし、この頃のお爺ちゃん、おばあちゃんは今ほど長生きする人も多くありませんでした。

それが2017年では、このような三世帯家族は10世帯に1つという減少ぶりです。

変わって半数を占めるのは、夫婦2人世帯と単身世帯という、働き盛りの家族がいない世帯です。この世帯が実に約6割を占めています。

隣の「親と未婚の子のみの世帯」もしっかり子供が働いて、親を助けるような家庭ならいいです。

しかし中高年ひきこもりが64万人もいることから、かえって老年の親の年金を蝕む「すねかじり中年」だとすると、夫婦世帯や単身世帯より深刻な状況になります。

つまり日本の社会では、60%以上の人が年金だけをあてにした世帯になる可能性があるという見方をしているのです。

それに加えて長寿化が進んでいることから、破綻する世帯が続出することを懸念しています。

年金はどれくらい減っていくのか

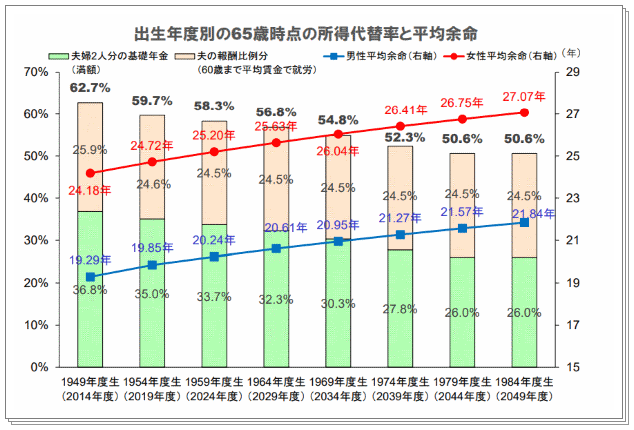

そのあてにしなければならない年金ですが、所得代替え率がどんどん下がっているのが現状です。

「所得代替率」とは、年金を受け取り始める時点(65歳)での年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すものです。

下の表は、厚生労働省が出しているグラフです。

解りづらいですが、折れ線グラフが男女それぞれの平均寿命です。

棒グラフは所得代替え率ですが、ピングと緑を合わせての合計パーセントが、「もらえる年金は現役時代の手取りの何%か」を表しています。

2014年に65歳を向えた人は、現役時代の60割の年金が受け取れましたが、2044年に65歳を向える人は現役時代手取りの半分に落ち込んでいます。

ただ、現役時代の手取りすら年々落ち込んでいるのです。

という事は、これからの年金は少なくなった手取りに対しても、もらえるパーセンテージが低くなるということなので、厳しい状況です。

年金は今後の景気動向によっても増減するという、政府の方針もあるようなので、不透明ではありますが増える見込みはかなり低いと言えます。

年金だけではやっていけない時代がくる??

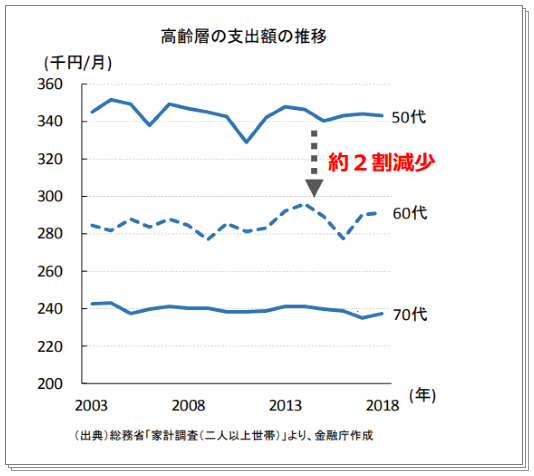

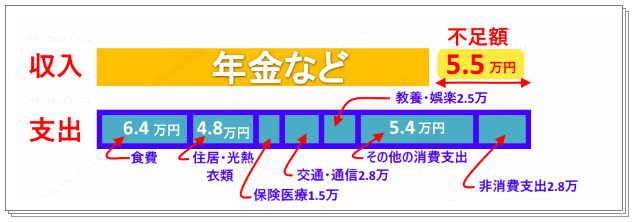

高齢者の支出に目を向けると、次のようなデータがあります。

この金融庁のデータによると、60代の平均月支出額は280,000円から300,000円くらいだそうです。

すると、毎月赤字が5万5千円でてしまう、という試算が下の図です。

ただ現在日本では、65 歳から 69 歳の男性の 55%、女性の 34%が働いているそうです。

これは世界でも格段に高い割合だそうです。体力の衰えを考えると、どうなのか。

幸せなのか、そうでないのかは「働く」という事の価値観によるから人それぞれだとは思いますが。

これは余談ですが、その分日本人の高齢者の思考レベルは、相当高いそうです。

老後の資金、どう備えればいいの??

公認会計士でフィナンシャルプランナーの森井じゅん氏によると、3つの備えが必要だそうです。

1. 退職後も働き続けられるようにしておく

そうは言っても、コネでもなければ稼ぐって大変でしょ?と突っ込みたくなりますが、森井さんは現役時代から視野を広げる努力をするように勧めています。

現役時代から、幅広く趣味を持つことも大事と語っていました。

例えば書道を趣味としていた人が定年退職後に、書道教室を開いたという例もあるそうです。

会社一筋になりすぎず、稼ぐための目を養いアンテナを張り、「気づき」を起こせるようにすることが大切だそうです。

2. 支出を減らす

先ずは「自分のお金の使い方」を把握することが大事だそうです。

たしかに、お金の使い方には「死に金」と「生き金」があると言います。

ついつい衝動的に死に金を使っているとすれば、自ら把握して改めなくてはならないでしょうね。

森井さんは、「住宅費」「食費」「交際費」など、何にいくら使っているのか、具体的に把握する必要があると言います。

さらに「本当に必要な物は何か」人生観から見直して、不必要な出費を減らす努力が大事だそうです。

3. 固定費を見直す

これは毎月自動的に引き落とされるものが多いですね。

不必要な定額サービスや、プランはないか?

それと子供が成長していれば、高額な死亡保障などはいらないのではないか?などの見直しです。

保険は住宅の次に高い買い物です。

これも見直す事で大幅な支出を抑えられる可能性もありますね。

最後に、森先生は「孫にお金を沢山使い過ぎない」とも仰っていましたが、確かにあるあるな話ですね。

事実「孫破産」という言葉まであるくらいですから・・。

まとめ

国がこのような試算をして、不安をあおることによって消費が低迷し、不景気の悪循環に陥るではないか!という声もあるし、その通りだと思います。

私は森井先生の提唱の中では、①の老後も収入を維持することに注力するべきだと思います。

その方法はいろいろありますし、実践している方も大勢います。

ただ、不安があるという人は直接、プロのフィナンシャルプランナーからの知恵を聞くのだけでも沢山の気付きや、安心材料、方向性が見つかるかもしれません。

私は実際、直接フィナンシャルプランナーの話を聞きに足を運んだことがあります。

今回も最後までお読み頂き、ありがとうございました。

コメント