車を運転する方、任意の自動車保険に入っていますか?

当たり前でしょ!事故ったらどうすんの!と声が聞こえてきそうですが、マイボイスコム(株)という調査会社が毎年行っている調査で2014年の調べでは、1万人以上からのアンケートの結果、約2割の人が任意保険に加入してないという結果でした。

ところで我が家では、最近自動車保険を△△損保から〇〇損保に乗り換えました。

前にも◇◇火災から△△損保に乗り換えたのですが、そんなことをウチの嫁はよくやっています。

「これをいついつ迄にパソコンで打ち込んでおいて!」と、嫁から新保険会社の申し込み手続きを頼まれます。

私としては最近事故にも無縁ですので、保険会社の担当者などとお話をしたことも無い訳で、今までの保険会社に対しての愛着も特にないし、そそくさと言われるがままに申し込み手続きをする。

こんな事を結婚してから4~5回ほど繰り返して来たでしょうか。

今まであまり細かい内容を気にせず、乗り換え手続きを言われるままにしてきましたが、今回は嫁に珍しく聞いてみました。

年間で2万円も下がるって・・・

今回の切り替えでは、同じ保証条件なのに年間2万円も安くなるという・・・

夫婦で4万も安くなるということでした。

保険を比べるのに注目すべきポイントは?

では保険は乗り換えるときに、何を注意するべきなんでしょうか。

この機会に調べてみる事にしました。

保証内容は大きく分けて「車両保険」「対物賠償責任保険」「対人賠償責任保険」「搭乗者傷害保険」「人身傷害補償保険」があります。

手っ取り早く間違えが少ないのは、この項目の補償内容を検討して無料の一括見積もりサイトなどで同条件で検索してみると良いようです。

無料なので気楽に試せます。

参考までにそれぞれ保険の内訳を記述してみました。

車両保険

故意でない事故によって、保険加入の自動車が受けた損害を補償する保険が車両保険です。

多くの場合わずかな金額でも、保険を使用すると等級が下がり翌年から保険料が上がってしまいます。

(例外もありますが、一般論としてここでは省きます)

免責金額を設定する事で、支払う保険料を抑えることが出来ます。

免責とは、事故があった時に被保険者の自家用車にかかる修理代のうち自分で支払う分を設定しておく金額のことです。

例えば修理代が30万円、設定した免責金額が5万円だと下りる保険金は25万円となります。

ただし車同士の事故で相手がいる場合で、過失割合が五分五分に近い時、相手保険の対物保険でこちら側の免責分が充当されることがある事を考えると、免責をある程度高くして、保険料を安く抑えるという考えもありです。

全損の事故のときは、その時の時価が支払われます。

対物賠償責任保険

保険加入の自家用車を運転していて事故を起こし、相手方の車や物を壊してしまったときに損害賠償を補償する保険です。

ここは「相手が人でないから」と安易に考えてしまいそうですが、被害を被った相手が裁判を起こし、億単位の損害賠償が認められる判例も実際にあります。

高級な荷物を積んだトラックを横転炎上させたり、店舗への突っ込んでしまったりなどです。

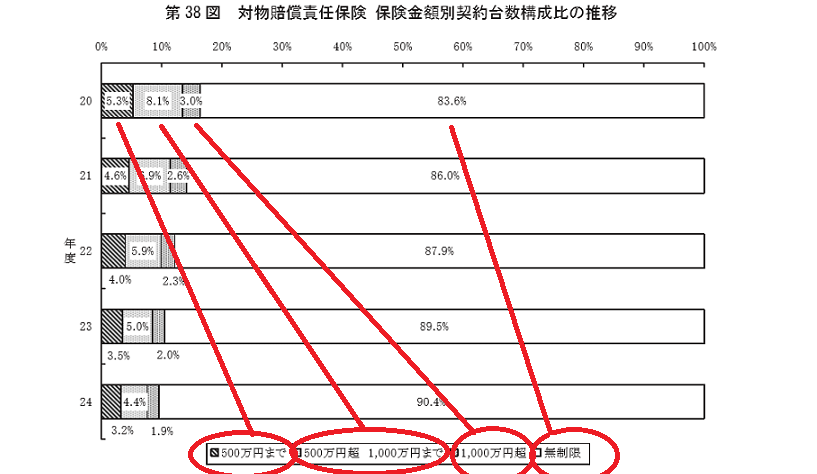

ちなみに下の表は損害保険料率算出機構が平成24年度の対物賠償責任保険の保険金額別契約台数構成比を示したグラフです。

(クリックで拡大します)

対物保険でも8割の人が無制限を選んでいます。

次に多い保健金は、500万円から1,000万円までの補償条件です。

ここに当てはまる人は8%と、1位の無制限に大きく差が付いています。

対人賠償ならともかく、対物賠償でこの差は正直私は驚きました。

対人賠償責任保険

保健加入の自家用車を運転していて事故を起こし、相手の車の搭乗者や歩行者など人に対しての死亡や怪我の損害賠償を補償する保険です。

人身事故の損害賠償は先ず自賠責保険から優先して支払われて、その不足分を補うのに任意保険が使われます。

(自賠責保険とは法律に定められた、必ず加入しなければならない保険です)

自賠責保険は、支払いの限度額が決められています。

1名補償につき

死亡の場合・・・3,000万円

怪我の場合・・・120万円

怪我の後遺症・・4,000万円

そして支払額は過失割合にも左右されます。

<例>

事故を起こして相手に怪我をさせてしまい、治療費が300万円だとします。

このケースでの、任意保険の支払額をもとめてみますね。

過失割合が7:3でこちらに非があるとします。

➀ 治療費300万円×過失割合70% = 210万円

➁ 210万円 - 自賠責保険120万円 = 90万円

答え 90万円

となります。

ただし対人賠償責任保険は億単位での賠償も珍しくないため、無制限にする人が多いのではないでしょうか。

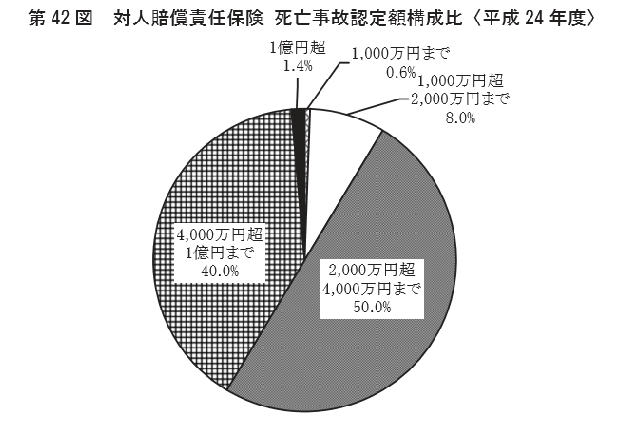

下の表は平成24年度1年間の対人賠償責任保険の死亡事故の認定額の円グラフです。

これによると2千万円から4千万円までが50%、次に4千万円から1億円までが40%、

1億円超えは1.4%もあります。

搭乗者傷害保険

保険加入の自家用車を運転していて、事故によって自分を含む搭乗者が死亡したり、怪我をしてしまった時に過失に関係なく補償してくれる保険です。

つまり、こちらに過失があっても、相手に過失があり相手側からの保険金が下りようとも支払われるのです。

また、保健を請求しても等級が下がらないというメリットがあります。

搭乗者傷害保険の平均保険支払い額は、平成20年から24年の統計では損害保険料率算出機構によると16万円から20万円の間になります。

人身傷害補償保険

保健加入の自家用車の契約者が自動車事故を起こして、死亡や怪我を保健金の契約の範囲で全額補償される実損保険です。

例えば治療費だけでなく、仕事に行けなくなった場合には休業補償、慰謝料なども補償されます。

条件によっては介護料、葬祭費まで支払われます。

そして人身傷害補償保険は示談が成立する前に、保険金を受け取ることができます。

また、相手がいない単独事故や、歩行中での交通事故の補償までしてくれます。

他にどんなポイントがあるか

その他比較するポイントとしては

➀ こちらに非が無い(停車中に突っ込まれたとか・・)事故の時にも、キチンと対応してくれるか

これはよく耳にしますが、「相手の保険会社とやり取りをしてください」とバッサリこちらの相談を受け付けないオペレーターの態度です。

事故の時は動揺してしまうのに、話すら聞いてくれないのは心細いですよね。

➁ ロードサービスなどの充実度

レッカー手配やガス欠・キー閉じ込みなどの対応サービスです。

無料でやってくれる、有料などいろいろ調べてみるといいでしょう。

今回も最後までお読みいただきましてありがとうございまいた。

コメント