賃貸派、持ち家派の論争は長きに渡って、ディスカッションされてきてます。

永遠のテーマとも言われているし、結局は人によるわけですからね。

ここの記事にたどり着いた方は、迷っているとは言え「家の購入」を頭の片隅に浮かべている人ではないでしょうか?

「賃貸」「購入」のメリット・デメリットについては、知っておいても良いかもしれません。

住宅購入のアドバイス本を見ると、多くの本には「本当にあなたは家を買う必要性はありますか?」という問いかけがあります。

これは「住宅は幸せを実現させるための手段でしかない」という事を言っています。

家を買うとなると、そこを忘れて「住宅購入が目的」になる人が多いそうなのです。

今回はそんな事にも参考になればと、記事にしていきます。

老後の住宅 持ち家or賃貸は人による

冒頭でもお話したように、「持ち家か賃貸か」はその人、その家族によります。

ここで世間でよく言われる、両派の意見を見ていきます。

持ち家派の主張

持ち家派の主張は色々ですが、以下の3つが代表的なものです。

それぞれを少し斜めに見ながら、検証したいと思います。

資産になる

持ち家はローンを払い終われば「資産になる」という意見です。

しかし賃貸派の方からすれば、住宅は「資産じゃなくて負債だ」という意見もあります。

「金持ち父さん貧乏父さん」の著者、ロバート・キヨサキによれば、「資産」とはお金を生み出すもの。

この意見に添えば、投資目的の住宅(地価が上がるなど)なら資産だけど、住むための住宅なら負債になるという考えです。

でも、こんなことも考えられます。

何が大きな買い物や事業、投資をしようとした時、持ち家があればそれを「担保」にすることが出来ます。

でもこれは、多くの人にとって現実味がない話ですよね

30歳のときに35年ローンを組んで、65歳に完済したとします。

これから年金生活に入ろうとしてる人が、やっと払い終わった家を担保に、何か新しい事業や投資を始めるでしょうか?

ましてや築35年の住宅やマンションが、どれほどの資産価値を持ってるのかも疑問です。

よほどの一等地であったり、交通環境が整い将来的に土地価格が高騰するような場所なら別ですが、「持ち家は資産」と言うのは難しい時代になるのではないでしょうか。

●一等地や将来的に有望な土地でないと、家が資産となる可能性は低い

●中古物件のニーズが期待できるが、築30年の物件は資産価値を低く見積もられる

住宅費が軽くなる

持ち家の場合、ローンを完済した後は間違いなく住宅費は軽くなります。

固定資産税や、古くなった部分のメンテナンス費用、火災保険の更新くらいです。

近年に見る異常気象は、今までの常識を超えていますね。

もし老後に台風で屋根が破損し、雨漏りをするようになったとしても、大規模工事の費用負担は自分たちです。

火災保険に入っているけど、地震や水害、風災、他人の家を巻き込んでしまった場合の補償に対応してないなら、この先はそれら保証の対応も考えておいた方が安心です。

●ローンを完済した後は、住宅費は軽くなるのは間違いない

●予期せぬ災害に備え、保険は入って(更新して)おく必要はある

好きにいじれる

これは持ち家の、醍醐味でもあります。

建築基準法や近所迷惑のかからない範囲で、どこをどうしようとこちらの好き勝手にリノベーションすることが出来ます。

定年後にやってみたかった趣味を活かせる部屋を作ったり、老後の不自由な身体を見据えて使いやすくリノベーションしても良いし、とにかく自分たち好みに改築できるのが魅力です。

最近では中古物件を買って、自分好みにリノベーションするのが流行っています。

持ち家は何も新築ばかりが、良いわけではありません。

一昔前、都心に家を買えないサラリーマンは、「距離に妥協」して家を買いました。

長い通勤時間をかけて会社に通うとなると、家を空ける時間が長くなります。

それは家を守り、子育てをしてくれる専業主婦がいたからこそ家庭はまわっていました。

時代が変わり、今は共働き家庭がスタンダードです。

「距離に妥協」していては、子育てや家事がまわらなくなります。

そこで今は「築年数に妥協」するようになりました。

ただ中古マンションの場合、共有部分のリフォームは区分所有者(他の住人)の意向にも左右されるので、築年数が古い物件は買う前の見極めが必要です。

生活パターンの変化のタイミング、中古物件購入時のタイミング、または老後を見据えて、とさまざまなキッカケはありますが、「完全自分仕様」にできるのが、持ち家の醍醐味です。

●生活の変化や、将来の人生計画に合わせて、住まい環境をリノベーションできる。

●「中古物件購入」その後「リノベーション」は人気上昇コース。

賃貸派の主張

賃貸派の意見はどうでしょうか。

ここでは住宅を購入する経済力もあるけど、敢えて賃貸にこだわる人の意見を拾ってみます。

賃貸住宅の魅力は、身軽に転移ができることですね。それを前提にあげていくと次の3つでしょうか。

こちら意見も同じように、検証してみます。

住宅費も環境も新環境に合わせられる

持ち家の一番のリスクが家の転居が難しいことに対して、賃貸は身軽に転宅ができる事ですね。

近隣のトラブルや環境の変化…

長い人生の間には、どんなハプニングが起こるか解りません。

もし不足の事態があって収入が激減したら、それに見合った賃貸物件に引っ越せば良いです。

持ち家の場合は、そう簡単にはいきません。

仕事場が変わっても、近くに住まいを変えれば満員電車の通勤からも逃れることができます。

そんな身軽さが、賃貸の最大のメリットだと思います。

● 近隣トラブルや、環境の変化に対応して転宅ができる

● 収入減の事態には、見合った物件に引っ越すのも簡単

決まった家賃、諸経費以外の負担は考えなくて良い

持ち家の場合、長く住んでいると様々な不具合が出てきます。

水回りの不具合や、テレビアンテナ、異常気象や災害による外壁や屋根、雨漏りなどなど。

持ち家では定期的に外壁の塗り替え(外壁の痛みを補修)、水回りから電気系統のトラブルもすべて費用は自分持ちです。

賃貸なら基本的に、大家さんが引き受けてくれます。

どうしてもメンテナンスや改修工事が行われないようなら、さっさと出て行っても良いので賃貸はやはり気楽です。

家賃以外の諸経費とは、入居時の敷金・礼金(保証金)、カギ交換料や火災保険料、定期的な更新料などがあげられます。

● 住宅の不具合については、基本、大家さんに丸投げできる

● いざとなれば、転居もできる

近隣住民との濃密な付き合いをする必要がない

僕は仕事がら、全国様々な地域に賃貸住宅を借りて住んだことがあります。

大抵の場合、賃貸の入居者は自治会費もないし、自治会の集まりに参加もしないし役も回って来ません。

もしかしたら、地域によっては自治会に参加しなくちゃいけない場所もあるのかもですが、かなり少数だと思います。

もちろん個人的に、近所付き合いをするのは自由です。

ほど良い距離感で、近所付き合いをするのはとても良いことです。

ただ「義務」という意味では、その必要がありません。

持ち家を持つと自治会の参加は、ほぼ義務付けられ持ち回りで班長などの役が回ってきます。

町内のごみ清掃や、町内祭り、町内運動会などの参加が求められます。

マンションでも区分所有者は、管理組合などの役員を持ち回ります。

でも賃貸物件の入居者なら、その必要がありません。

● 賃貸入居者は、地域の自治会の参加義務がなく役も回ってこない

● 地域のイベント参加も、ある程度自由。

それぞれの主張を「批判的」に見ているポイントは?

次は、持ち家派が「賃貸のここが不安」という項目。

賃貸派が「持ち家のここが不安」という項目をそれぞれ見ていきます。

持ち家派・・老後は賃貸に入居しにくくなるんじゃないか?

持ち家派の人が、賃貸に対して持つネガティブなイメージは「老後(年金生活)になってからだと、引っ越すにも賃貸に入居できにくいんじゃないか?」という点。

賃貸の魅力は、何かあればそそくさと引っ越して新たな環境で再スタートができる身軽さにありました。

しかし歳を取ると「賃貸住宅に入居しにくくなる」「部屋を貸してくれなくなる」なんて話も確かに聞いたことはあります。

これは本当か?というと、「ある意味本当」で「ある意味ウソ」です。

事実、老人に部屋を貸したがらない大家さんもいます。

老人は健康リスクが高まり、万が一アパートで孤独死などされては処理に困るからです。

ちょっとグロい話になりますが・・

孤独死の発見が遅れ、遺体が腐乱して異臭が部屋に染み付いた場合、通常のハウスクリーニングでは異臭を払拭することができないと言います。

畳や壁紙の交換など、原状回復費用に100万単位の出費がかかるケースもあるそうです。

そんなことから、お年寄りの入居を拒む大家さんもいるのは事実です。

しかし手広くオーナー業を営んで経験値も豊富な大家さんは、このような事の処理にも手馴れています。

「部屋を空けておくよりは、誰であろうと入居してもらった方が良い」というプロ志向で考えるため、お年寄りでも外国人でもどんどん入居させます。

これからの人口減少を考えると、賃貸経営も難しくなることが予想されるのでお年寄りを受け入れてくれる賃貸が無くなることはないはずです。

でも現役時代より、転移先の選択肢が狭まるのはありそうですね

持ち家派・・老後に家賃や数年ごとの更新料を払い続けるのが難しいんじゃないか?

そもそも論ですが、老後(年金生活)になると月々の家賃や、2~3年毎に払う更新料とか払い続けることができるのか?という不安があります。

定年した後も、仕事を続けて家賃を払い続けることは可能です。

でも多くの人は、いつかは年金だけで生活を送ることになります。

その時に家賃を支払い続けながら、生活するのは大変になるでしょう。

年金額は「住宅費」を除いて、最低限の生活を送れる程度の額に設定されているからです。

年金生活に入るまでに、家賃を払えるだけの蓄えを作る必要があります。

蓄えと言っても・・

いつまで生きるか解らないし、家賃5万円なら1年で60万。

20年分なら1,200万にもなります。

これに更新料も合わせると凄いことになります

賃貸のデメリットは、老後(年金生活)になってからが大きいですね

賃貸派・・ローンと土地に縛られた人生になるんじゃないか?

ほとんどの人にとって、持ち家は人生で一番の高価な買い物。

夢のマイホームを手に入れる代わりに、30年前後の長い期間、ローンに縛られることになります。

環境やご近所さんという土地にも縛られます。

30年と言うのは一般例ですが、そんな長い間、何も波風が立たない人生なら良いですが、何があるか解りません。

住宅ローンがあるために、どんなことがあっても今の会社にしがみつくしかない現実。

なんか窮屈に感じますね。

賃貸も家賃の滞納は、家を追い出されてしまいますが、持ち家だって同じです。

住宅ローンが滞ると、滞納が始まってからわずか数ヶ月で大変な流れが待ってます。

人生の半ばで起こるのは、病気や倒産、事故や解雇など悪いことばかりではありません。

勿論このような悪いことが起こると、ローンの返済が厳しくなるので誰もが避けたい案件です。

人生の半ばで「自分が本当にやりたかった事に(仕事に)挑戦したい!」と思っても、住宅ローンがあるとなかなか決心がつきません。

人生の半ばで「何かに挑戦したくなる」のは、本来は良いことなのに・・。

一度しかない人生なのに、湧いてきた情熱を打ち消し断念せざるを得なかった人も少なくないはずです。

賃貸派・・住み続ければ家は古くなる 賃貸なら最新デザインに住み替え可能

どんな物件でも、築年数が古くなれば色々な不具合がでてきますし、家のデザインや仕様が時代遅れになってきます。

そこで賃貸なら、最新の住宅に住み替えることが出来ます。

賃貸派から見れば、この辺りが優位に感じるかもしれませんが、持ち家派から見てはどうでしょうか。デメリットに見るでしょうか。

持ち家派は、住み慣れてしまえばデザインや様式が古くても時代遅れでも、あまり気になりません。

住み慣れた家が一番落ち着きます。

まして、「所有している」という感覚があるので、愛着があるのです。

傍から見て「時代遅れ」でも、本人たちは満足しているのです。

しかし経年劣化による不具合については、満足の気持ちはキープできません。

そんな時はリフォームするなり、修理すれば済みます。

でも、購入派も家への愛着があり、古くても自己満足しているものです

見えてきた【持ち家派】と【賃貸派】のメリット・デメリット

ここまで見ると、なんとなく【持ち家】と【賃貸】の良い点、悪い点が浮かんできました。

簡単に言うと「持ち家派」は老後安泰でも、現役時代はローンの重圧と土地に縛られ、「賃貸派」は現役時代に土地的に、精神的に自由やゆとりがあり、老後は金銭的に不安が残るということ。

| 持ち家 | 賃貸住宅 | |

| メリット | 老後の生活が安泰 | 現役時代が充実 |

| デメリット | 現役時代に窮屈感 | 老後生活の金銭的不安 |

持ち家派は現役時代にリスク、賃貸派は老後にリスクがあると言えます

賃貸派は老後を迎えるまでに、ある程度の蓄えをしておかないと経済的リスクは深刻です。

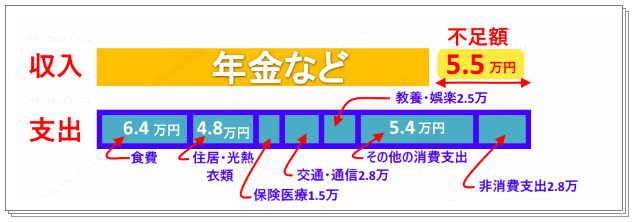

昨年金融庁が試算した老後に必要な蓄えが、「年金以外に2千万円」が必要というものでした。

この試算では年金以外に毎月55,000円の赤字になると言います。

ここで注目なのが、金融庁はこの試算で「住宅費+光熱費+洋服代」で48,000円の支出と見込んで計算していることです。

家賃が5万円なら、赤字額は更に拡大します。

賃貸派の対策としては、老後を迎えるまでに貯蓄を出来るだけ作ることです。

定年と同時に、退職金と貯金を活用して「小さな中古物件」を購入するのも良いかもしれません。

老後であれば子どもは巣立っているだろうし、夫婦だけなら大きな間取りもいりません。

居住年数も「100年住める家」なんてコンセプトも必要ないですから、中古物件で十分です。

もちろん、支払いは一括払いで。

持ち家派も、人生で一番体も動き、知識も決断力も発揮できる年代に、ローンに縛られているのは勿体ないです。

当たり前ですが、月々のローン返済額を少しでも抑えることが大事になります。

銀行によって、金利や保証は大きく変わります。

保証もすごく大事で、「住宅ローン残高相殺保障」というのがあります。

管理人の場合、はじめに借りた銀行では「本人が三大疾病(ガン、脳卒中、急性心筋梗塞)で死亡したら、ローン残高が0円になる」というものでした。

でも10数年後、ある銀行に乗り換えました。

すると月々の返済額が1万円下がり、「住宅ローン残高相殺保障」も「どんな疾病かを問わず」要介護状態で働けなくなった時点で(死亡しなくても)ローン残高が0円になります。

住宅ローンを組んだ当初、念入りに下調べをして銀行を選んでも、10年も経つと各銀行の状態が全く違っている場合があります。

なので10年経ったら、借り換えを考えるべきです。

うっすら家の購入を考えているなら、検討に活かせる無料サイト2選

プロのフィナンシャルプランナーに無料で相談できるサイト

持ち家のデメリットは、現役時代(働き盛りの年代)に「お金」「場所」に縛られるという事でした。

それでも月々の支払額に「余裕」が持てる額ならば、「住宅ローンにがんじがらめに縛られる」ことはなくなります。

今の収入、家計でどれ程の予算なら「余裕」があると言えるのか、解らない方は意外と多いです。

そこで、気楽にタダで「お金のプロ」に相談できるサイトがこちらです。

↓↓↓↓↓↓↓↓↓↓↓↓

住宅ローンを一括で審査申し込みできるサイト

住宅ローンをどこで借りるか?をある程度絞り込んだら、無料の住宅ローン一括審査申込サービスでシュミレーションをしてみると良いです。

![]()

大金を借りるわけですから、ローンを組む銀行も吟味する必要があります。

比較するのは「金利」だけじゃありません。

借主に万が一のことがあったときの、「残高相殺保証」の保証内容も銀行によって大きく違います。

吟味してから審査に申し込み、もし不合格になればまた振り出しです。

このサービスで一括審査をして、通った銀行の中で内容を比較すれば二度手間にはなりません。

今回も最後までお読みいただき、ありがとうございました。

コメント