タイトルにもあるように、今の住宅ローンの借入先を変えたことで、月々の支払いが9,000円ほど安くなりました。

今住んでいる住宅は、かれこれ13年になります。

某大手銀行から2,100万円を、頭金なしの35年ローン借りて今まで支払って来ました。

私が今までお世話になった借入先の銀行は、当初は金利も安めで気に入っていました。

ただ、この銀行にしたのには理由があったのです。

家を建てることになった住宅メーカーとのつながりの関係で、給与口座とローン引き落とし口座をここの銀行にすることによって、様々な値引きやサービスが付いていたからでした。

それから13年、先の負担を少なくするためにも、一度借入先を見直すことにしました。

なんせ、13年も経つとネット銀行の勢力が強大になったりで色々と事情も背景も変わってきましたから。

住宅ローン借り換えのメリット 我が家のケース

結論から言うと、今回の住宅ローンの借り換えで、月々の支払が9,158円安くなります。

現在毎月76,000円の住宅ローン返済金を支払っているのですが、借り換え後は66.842円となります。

現在の金利は10年固定で2.33%ですが、今後は5年固定で0.98%となります。

5年というのは我が家の諸事情もあって、そうしました。(^^)

私のローンの残債は約1,390万円で、支払期間はあと19年あります。

1年で約10万円もお得となるんですから、単純に考えても190万円くらいのお得になりますからね。

では他にも低金利を打ち出す銀行が数多くある中で、我が家はなぜ新生銀行に変えたのかを説明します。

色々調べて見ると新生銀行がお得と判断

今は便利なもので、ネットで家にいながら色々な銀行の比較ができます。そこでネットを活用して調べて、それでも解らない疑問は直接問い合わせて聞いてみました。

今回は次の3つの柱をそれぞれ比較してみました。

①金利の安さ

②大きな病気(三大疾病~八大疾病)や死亡した時の残高相殺保障

➂その他のメリット

金利の安さ

よく各銀行のシュミレーションを行ってみると、「完済までに○○円お得」と出ています。

しかし一括で支払うならその差は気になりますが、こちらはローンを組んでいるので月々の支払額の方が気になります。

結局自分でシュミレートをしてみると、例えば今回私が抱えるの残高の場合、0.9%と0.7%では月々の支払額は千円ちょっとの差です。

こうした場合は10日に一回、今夜のおかずを一品減らした程度で賄えると考えてしまいます。

確かに完済するまでには、50万円くらいの差が開くのですがそれでもその他のメリットが決定的に魅力なら0.9%を選びます。

今回は5年固定を選ぶつもりだったので、新生銀行では5年固定で0.98%(2018年7月現在)でした。

他行では5年固定という商品がないケースもありました。

ですので、その場合10年固定で比較してみたのですが、それでも新生銀行は他行とさほど開きはありませんでした。

ちなみに、単に金利が安いというだけで見れば新生銀行よりも安い銀行はいくつもありました。

それでもシュミレートをすると、先述したように月々にしたら問題にする差はないと判断したからです。

自分で自在にシュミレートを行いたい人は、こちらの記事を参考にしてください。

大きな病気(三大疾病~八大疾病)や死亡した時の残高相殺保障

私の中では、新生銀行に決めた一番の理由はここですね。

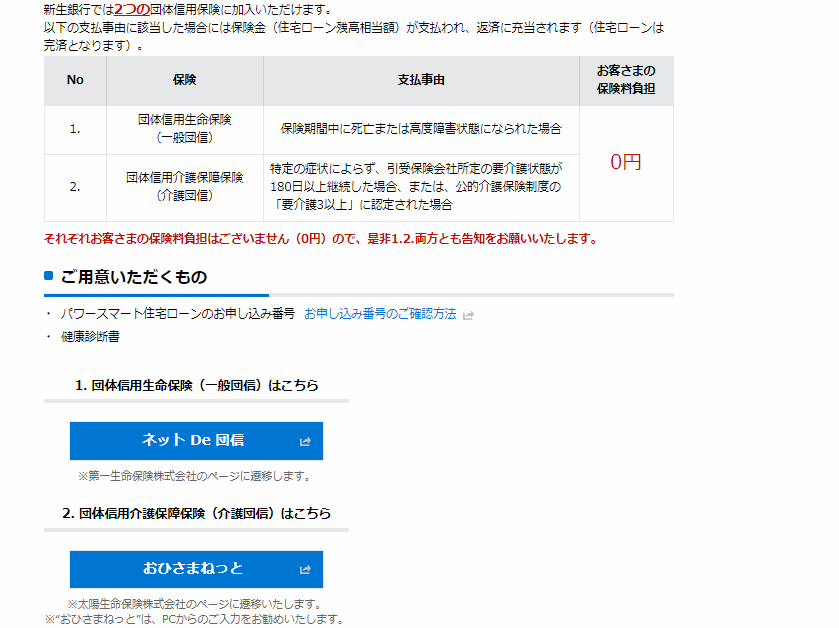

残高相殺保障とは、ガン、脳卒中、急性心筋梗塞などの三大疾病などにかかったり、債務者が一定の条件によって死亡すると、住宅ローン残高が0円になるという保証です。

これは多くの住宅ローン会社で採用している保障ですが、その内容はまちまちです。

長期にわたる住宅ローン返済生活ですから、いつ何が起こるか解りませんので残された家族のためにも大事なことです。

私がローンを組んだ13年前は、三大疾病で死亡したらローン残高が0円になるという条件が多かったのか、私もそういう条件でした。

しかし今は、疾病によって仕事ができなくなって無収入になると、ローンが0円になるものが主流です。

新生銀行はその点で優れていました。

他行では「疾病が○○の場合」など条件があるのに対し、新生銀行は原因を問わず要介護状態になったら残高が0円になります。

三大疾病、八大疾病に限らず交通事故や不慮の事故でもです。

殆どの銀行は「団体信用生命保険」でこの保障をまかなっているのに対して、新生銀行は「団体信用介護保障保険」にも対応になっているためです。

私としては大きなポイントとなりました。

しかも上画像のように、団体信用保険料は無料となっています。

多くの場合、ここの部分(保険料の支払い)は別途債務者が負担となったり、利息や手数料に組み込まれているのです。

しかし、新生銀行では担当者に聞いたところ負担は全て新生銀行が行い、債務者の負担額は0円ということでした。

まさに低い負担で、高い保障です。

その他のメリット

その他のメリットは各銀行はいろいろと、アイデアを打ち出して興味深い内容でした。

しかしここでも新生銀行は、私の心を奪ってしまいました。

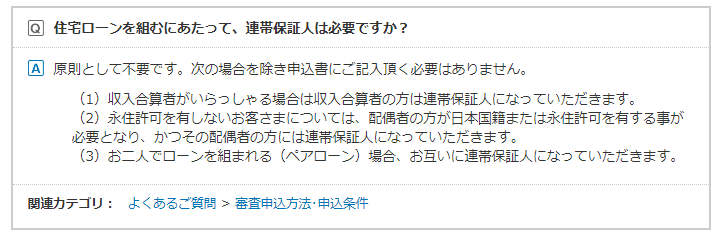

連帯保証人を立てなくてよい

保証会社を通さずに融資してもらえるから保証料が0円、しかも連帯保証人も基本的にいらないというのです。

下画像は新生銀行のQ&Aのページです。

条件によっては、連帯保証人が必要になってくるようです。

借り換えに掛かる諸費用が安い

住宅ローン借り換えをするとき、手数料が結構高いというイメージがあります。

しかしそこでも新生銀行は、私の目を引きました。

直接問い合わせたところ事務手数料で108,000円、登記手数料で司法書士に約14万円から15万円、・印紙代で2万200円と、その他合わせても27万から28万程度でした。

さらに、アプラスゴールドカード(クレジットカード)を作ると、手数料が1万円割引されます。

アプラスカードは初年度は諸費用がかからないので、必要なければ解約も可能です。

金利の安さを謳っていた某銀行は、諸費用で50万円近い金額でした。そこの銀行は疾病時の残高保障も弱く見送りました。

ちなみに、借り換え前の(現在の)銀行への違約金ですが、多くの銀行はローンを組んでから10年を超えると、違約金が発生しない場合が多いです。

これは銀行にもよりますので、借り換えを考えている人は現銀行窓口へ確認してみるといいですね。

いろいろな手数料が0円

住宅ローンとは直接関係ないですが、新生銀行のキャッシュカードは、コンビニATMでも他行やゆうちょ銀行でも入出金が0円なんです。

しかも夜間も土日祝日でも0円って凄いですよね。

ATM手数料が勿体なくて、銀行からの引き出しはちょびちょびやってられない!という人は多いのではないでしょうか。

更に振り込みも「ネットなら他行への振り込み手数料が、月に10回まで無料」となります。

Tポイント

新生銀行はTポイント加盟店となっているので、様々なアクションを起こす事でTポイントが溜まっていきます。

例えば他行から1万円以上の入金で、25ポイントをゲットできます。これは月に最大で100ポイントの上限があるので、4回までという事になりますが。

またクレジットカードや公共料金引き落としだと1件100ポイントのゲットです。これも上限があり、月最大2件までの200ポイントがマックスです。

あとはEネットのATMで入出金で1回10ポイントのゲットで、月最大20ポイントということです。Eネットとはファミリーマートなどのコンビニに多く設置られているATMですね。

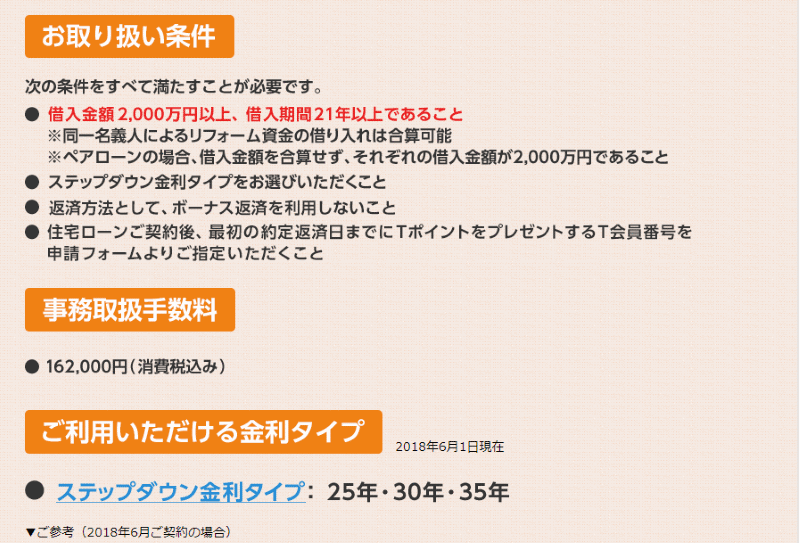

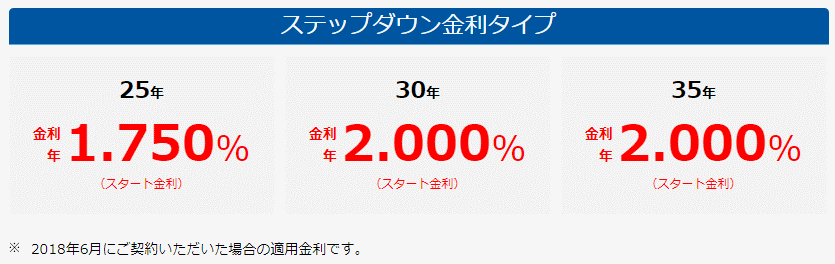

今回の我が家のケースには関係ないですが、ステップダウン金利を選んで一定の条件をクリアできれば、毎月Tポイントが1,000ポイント貰えるようです。

毎月1,000ポイントって大きいですね。

※ 条件とは以下の条件です。(画像はクリックで大きく出来ます)

もちろん、人によって、家庭の事情によってメリット、デメリットは変わってきます。

我が家にとっては、新生銀行はメリットが大きかったです。

最後に、手続きには結構な手間がかかりますが、そんなことが面倒だという方は、「住宅ローン借り換えセンター」![]() にお願いしてみる手もあります。

にお願いしてみる手もあります。

「自己資金0円」で、頼んでしまうこともできますよ。

今回も最後までお読み頂きありがとうございました。

コメント