もうバカ息子のためでなく、自分たち夫婦の為に老後資金を確保しよう

最近、社会問題化している中高年ニートの増加。

この問題は、社会の問題でもありますが、一番疲弊しているのは、その子供を持つ親たちではないでしょうか。

世間からは「育て方に問題があった」などの言われ方をされ、当の子供は自分たちの年金を蝕む”年金パラサイト”というモンスターと化しているから、たまったものではありません。

中年ニートの問題は、「育て方が悪かったんだ」などという決めつけも禁物です。

育て方が良くても、普通でも、色々な条件が重なって、子供がニートの蟻地獄にハマってしまうことはいくらでもあるからです。

そして、今の社会はニートにとって住み心地の良い環境でもあるのです。

・実際に他者と接触しなくても、ネットでのコミニケーションができ、アイデンティティも築ける

・近所付き合いも希薄で、干渉されない。

ニートの子供たちは、何歳になっても親からお金を蝕みます。

親が働き盛りのときは何とかなったお金も、年金生活に入ると流石に、首が回らなくなります。

しかし、子供たちは”親はいくらでもお金を持っている”とでも思っているのかと疑ってしまうくらいに、容赦ありません。

そんな悩める親たちには、公的機関や金融機関が行うリバースモーゲージを、自分たちの老後資金のために考えてもらいたいものです。

リバースモーゲージとは?

リバースモーゲージは直訳すると、「逆抵当」となりますが、それだけだと今一つ意味不明ですね。

つまり、高齢者が家を担保に不動産価値以内のお金を借りれて、しかも返済は担保にかけた不動産でおこなうので、お金の返済がない借金です。

また、家を担保に出す以上、親が死亡してしまった後、息子が住み続けることはできません。

前述したように、融資元は「金融機関」と「自治体」とがあります。

ざっくり言うと、自治体は低所得者向けで、生活資金確保。

金融機関は一定の所得がある方向けで、ゆとり生活資金確保を目的としています。

どちらも高齢者に対してのサービスになります。

簡単にそれぞれの違いを説明していきます。

自治体のリバースモーゲージ

自治体は申し込み窓口は、全国市町村の「社会福祉協議会」となります。

原則、申し込みが出来るのは、65歳以上の方で所得が「住民税非課税世帯」になります。

詳しくは、各市町村に問い合わせてみてください。

もう一つ準備するものとして、自治体のリバースモーゲージでは、保証を人立てなければなりません。

なぜか、というのはこちらで説明しています。

次にサービス内容です。

融資の方法は、一括ではなく毎月月払いで支払われます。また、融資額は不動産表価格の7割くらいになります。

毎月の支払額は、30万円を上限としています。

借り入れ利息は年3%か、長期プライムレートのいづれか低い方が適用されます。

金融機関のリバースモーゲージ

金融機関のリバースモーゲージは、融資元が民間になりますから、審査なども厳しくなります。

所得条件、預貯金資産、不動産資産などが審査されます。

また、対象年齢は自治体のが65歳に対して、金融機関は55歳や60歳が多くなります。

保証人に関しては、金融機関は保証会社や住宅融資保険などでまかなっているので、不要のケースが多くなります。

その代わり、相続人の同意が条件となることが多くなり、金融機関によって、「推定相続人全員の同意が必要」や「法定相続人の代表者1名の同意」など違いがあります。

もちろん「相続人同意は不要」という銀行もあります。

住まいを担保にする分、住んでいる場所が首都圏や、路線価がある地域限定となるケースが殆んどです。

返済義務がないといっても、そうならないケースも

基本的に、このシステムでは住宅を担保にしているので、借りたお金を返済しなくていいのですが、そうでないケースも想定されます。

借り入れ契約時の不動産価値が2,000万円だとして、15年間で1,400万円の融資を受けてきたとします。

しかし、地域の商業環境などの変化がおこり、返済義務が生じた15年後の不動産価値が1,000万円に下落した場合、Aさんは差額の400万円を返済しなければならないのです。

そんなことから、自治体は保証人を立たせます。

まとめ

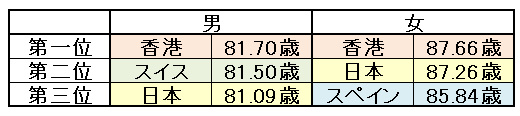

日本人の平均寿命は今や男女とも、80歳を上回り、世界でみても男女ともトップスリーに入りますね。

2017年 男女別 世界平均寿命トップ3 厚生労働省ホームページより

長生きは喜ばしいですが、老後の資金問題が浮上してきます。

さらに、病気や老化現象にも悩まされることも考えられます。

平成20年度の厚生労働省調べでは、日本人の健康寿命は男性で72歳、女性で74歳ですから、約10年は何かしらの健康問題をかかえる計算です。

本来なら衰えた親が子共に介護や、生活の世話をしてもらいたいのに、大きな坊やに翻弄されては何も報われません。

子供に家を残すことは出来なくなりますが、当面の資金を確保してみてはいかがでしょうか。

また、今回の記事のケースでなくとも、子供が2世帯にわたり、同じ住居に暮らすケースも少なくなりました。

空き家問題を解消する手段としても、有効かもしれません。

本日も最後まで、お読み頂きありがとうございました。

コメント