住宅ローンを払いきれず、「高齢になって家を手放す事になった」という話はいろいろなところで見聞きするようになりました。

住宅ローンでは35年というローン期間が主流になっています。

それに追い打ちをかけるように、結婚年齢の高齢化問題があります。

というのも、結婚 ⇒子供の成長または子供の増加 ⇒新居を構えるパターンが多いのではないでしょうか。

日本の平均結婚年齢は、2015年の厚生労働省「人口動態統計」によると、男性31歳、女性29歳です。

そうなると、往々にして30歳で結婚、子育てがはじまり新居を考えるころが30代半ばとなります。

実に70歳近くまでローンを抱えることとなるのです。

35年ローンとは、今5歳の子供がいたとしてその子が40歳になるころに、やっとローンを完済する計算ですから、永いわけです。

そんな永い先の未来を、誰が見通すことができるでしょうか。

健康の悪化、病気でなくても怪我だってあるかもしれません。

収入もこのまま右肩上がりになる可能性なんて、どれくらいあるのでしょうか。

競売にかけられる住宅の例は、住宅ローンを抱える人たち全員が降りかかる可能性がある、と言っても過言ではないと思います。

きっと、このページにたどり着いた方の多くは「住宅ローンの滞納が続いてしまっている」または「その心配」をしている方が多いかもしれません。

きっと恐ろしい思いをしていることでしょう。

このブログで少しでも安心材料が見つかると、管理人も嬉しく思います。

住宅ローンを滞納し続けて競売にかけられるまでの流れ

期限の利益喪失通知

1回でも返済を滞納すると、住宅ローンを借り入れしている銀行から、督促状や電話連絡が入ります。

そもそも、住宅ローンを支払っている私たちは「期限の利益」という法律によって、分割払いを許されている身なのです。

それを滞納すると、分割払いをする権利をはく奪されることになります。

それが、滞納をはじめて3か月~6ヶ月ころに「期限の利益喪失通知」が届きこれにより、債務者は分割払いをする権利を失い、ローンの残額全てを一括で支払わなくてはなりません。

しかし、この事態に陥る少し前に、債務者を守るための団体「住宅金融支援機構」などから「期限の利益喪失予告通知」という、今なら間に合いますという警告が届きます。

この時に支払い能力があるのであれば、住宅金融支援機構などに連絡を入れて手続きをすることです。

しかし、能力がないのに法外な利息でお金を借りて、返済に充てようなんて考えてはいけません!

更に深い闇の中に落ちるだけです!!

代位弁済

代位弁済(だいいべんさい)というのは、債務者に代わって連帯保証をする保証会社が借り入れた金融機関にローンの残額を一括返済してくれることです。

この通知が届いたという事は、保証会社が債務者であるあなたに代わって債務を立て替えた事を意味します。

この通知は「期限の利益喪失」が行われて間もなく約1ヶ月後くらいに届きます。

この時から債権者は、金融機関からローン保証会社に変わります。

そして、裁判所に競売の申立てをするのはこのローン保証会社になります。

競売開始決定通知

多くは住宅ローン滞納をはじめて6ヶ月~9ヶ月で「競売開始決定通知」が届きます。

この通知は、裁判所から「特別送達」という見慣れない郵便で届きます。

この通知は正当な理由がない限り、受け取り拒否をすることはできない郵便です。

この通知が届いた日から、1ヶ月以内に執行官や不動産鑑定士らが、住宅に押しかけてきます。

そして強制的な住宅物件の現況調査が行われます。

居留守をしても、本当に留守をしても、裁判所の許可のもとで行われるので、どんどん家に入り込み隅々までチェックをされ、写真をパシャパシャと撮られてしまうのです。

競売の期間入札の通知書

執行官による「現況調査」から3ヶ月~4ヶ月で「競売の期間入札の通知書」が届きます。

その時点から1ヶ月後に「期間入札の公告」が行われ、いよいよ入札が行われますよ、というお知らせがあります。

そこから2週間~1ヶ月後には入札希望者が裁判所の不動産競売場で、参集者の面前で入札書を開封したりして執り行われます。

また、入札基準額が高くて買い手がつかないケースもあり、その場合は値下げ措置⇒入札と繰り返されます。

そして、落札されたら立ち退かなければなりません。

立ち退いた後はどうなるの?

家を競売にかけられて立ち退かなければならなくなしました。

その後はどんな事が待っているのでしょうか。

文字通り、どこかに住まいを確保して引っ越しをします。

その後もローン残額から競売で売れた金額を差し引いた金額は、返していかなければなりません。

大抵の場合、競売で売り出される金額はかなり安く叩かれます。ですので不動産会社も中古物件確保に乗り出してくるのです。

つまり高確率でローンは残ってしまいます。

ちなみに立ち退きを拒み続けると、法的措置で強制的に追い出されてしまう事もあります。

競売を回避する方法

上記のように、住宅を競売にかけられると安い値段で売り飛ばされて、残った不足分の住宅ローンは返済しなければなりません。

どう考えても、不利な条件です。

ですので、できれば競売以外の方法で住宅を売却したいところです。

実は、期間入札の公告の前の段階で競売の申して手の取り下げを行えば、近所などに知られる事無く任意での売却をすることが可能です。

しかし、家の売却となると不動産会社への手続きを1から行い時間がかかります。

そこで、このようなケースで多くとられている手段は「任意売却」です。

競売は債権者、裁判所が債務者にどんどん通知を送り付け、無情に事が進んでいきます。

まさに完全に受け身の状態です。

お金がないのだから、動きようがありません。

それに対して「任意売却」は専門家の助けが必須ですが、能動的にこちらが動いて少しでもいい条件で家を売り、ローンの条件を和らげたり様々なサポートをほぼ無料で行うことができるのです。

具体的には専門家(宅建取引士や弁護士など)が債務者に代わって債権者(金融機関やローン保証会社)に交渉を行てくれます。

交渉次第で競売の取り下げ、返済方法の見直しなどが行われます。

そしてお住いの住宅を、債務者の希望に添った内容で(可能な範囲で)売却の手伝いまでしてくれます。

特に下のリンクを貼ってある、任意売却相談センターは売却後も引っ越し、自己破産手続き、その他この件にまつわる色々な悩みも全て無料でサポートしてくれます。

任意売却相談センター![]()

弁護士への相談は何回でも無料だそうで、新しい住宅探しもサポートしてくれるというサービスの厚さを感じます。

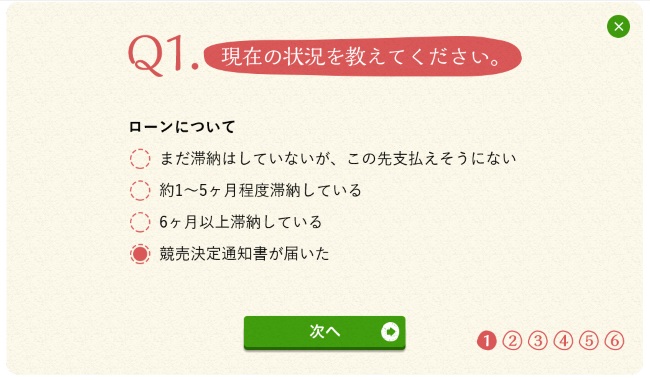

無料相談は以下の6ステップです。まずは一歩踏み出してみてはいかがでしょうか?

上のリンクからサイトに行って、「無料診断スタート」をクリックします。

1.状況を選んで「次へ」

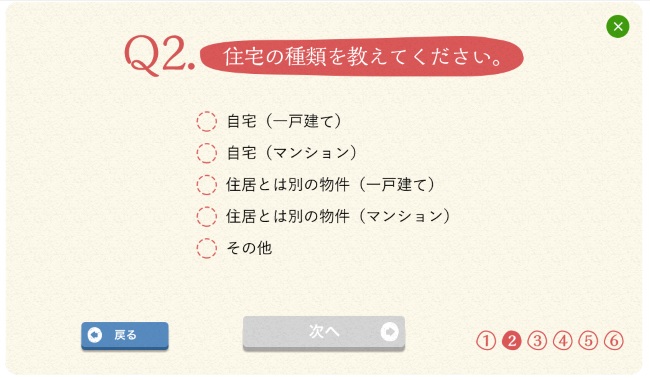

2. 住んでいる住宅の種類を選んで「次へ」

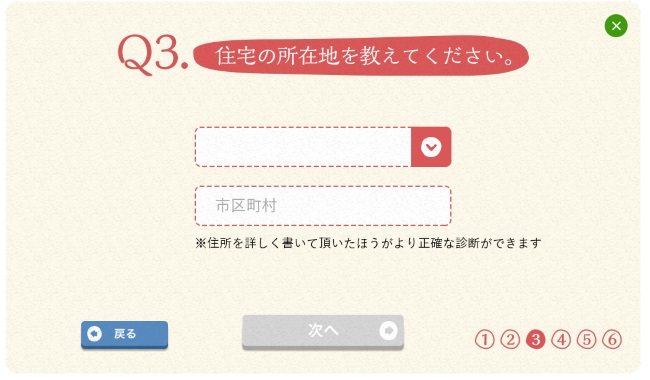

3. 住宅のある場所、都道府県と市町村を入力して「次へ」

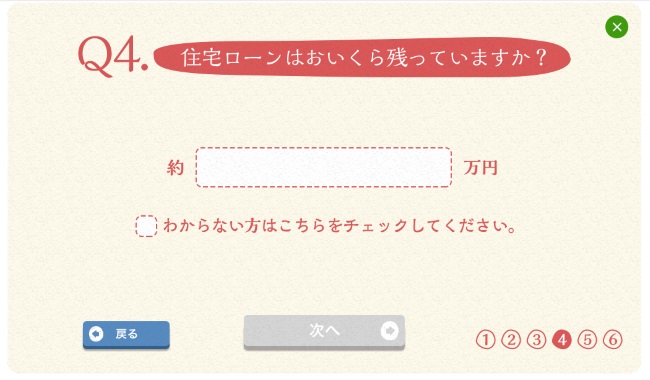

4.住宅ローンの残額を入力して「次へ」

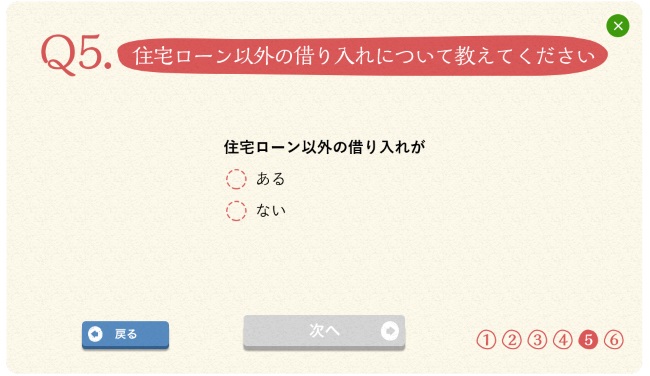

5. 現在の住宅ローン以外に借り入れがあるか申告して「次へ」

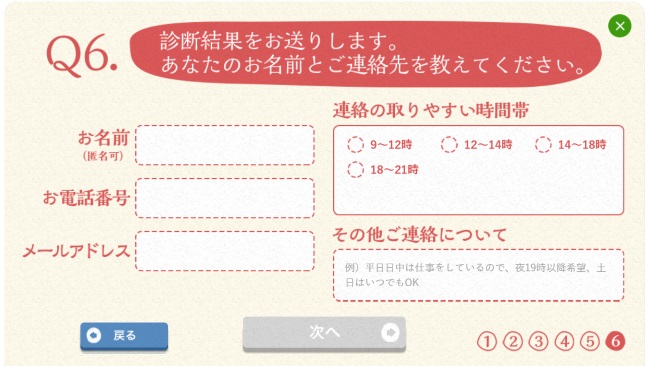

6. 名前と連絡先を入力して「次へ」

これで入力完了です。

1人で悩むより一歩踏み出してみてはいかがでしょうか?

任意売却相談センター![]()

本日も最後までお読みいただきありがとうございました。

コメント