家に対しての愛着は、マイホームを持った人なら誰にとっても相当なものがあります。

家を建てる、または買う決意をした時の覚悟。

建売やマンションであれば物件を探してあちらこちらに出向いたり、注文住宅であれば間取りや拘りをアレコレ考えたりする時のワクワクした気持ち。

住み始めてからの、家族と過ごした幸せな思い出を家はずっと見守ってくれていました。

誰だって不本意な形で家を手放すなんてしたくもないし、考えたくもありません。

しかし、長い人生先の事を考えたら「名誉ある撤退」ならぬ、「前向きな撤退」を決断すべき時ってあるのではないでしょうか。

競売通知書が届いてからの流れ

下図の期間は大まかな目安で、ケースごとに違いはありますが、住宅ローンの滞納を始めてしまってから、おおよそ6ヶ月から8ヶ月で裁判所から「競売開始決定通知書」が届きます。

「特別送達」という郵便で、受け取りの拒否もできません。

上図の流れの通りで見れば、「競売開始決定通知」が届いてから、開札日の前日までが競売の取り下げができる期間です。

つまり「競売開始決定通知」が届いてから約6ヶ月までが、競売の取り下げをして任意売却に切り替える事ができる期間ということですね。

しかし「半年あるから大丈夫」と吞気に構えていては、どんどん良い条件での売却チャンスを逃してしまいます。

任意売却は一般にプロ集団が手際よく行うものなので、1ヶ月のスピード解決というケースもありますが、全ての物件でそう上手くいくわけではありませんから。

また、競売開始決定通知が届いてから1ヶ月~1ヶ月半の間に行われる「期間入札の広告」になると、各種媒体で我が家が競売に出されていることを知らされてしまいます。

家を手放すだけでも深く傷つくのに、面子まで潰されてはたまりません。

出来る限り、「期間入札の広告」が行われる前に手を打ちたいところです。

では、手を打つとはどんなことでしょうか。

それは“債権者(金融機関)に同意してもらい任意売却を行う“ことです。

マイホームの任意売却と競売の違い

そもそも任意売却とは、どういうことでしょうか。

住宅ローンなどの融資を受けて住宅を購入している人が、 住宅ローン等の借入金の返済が困難になった場合、融資 を受けた金融機関との合意に基づき市場で担保不動産を 売却すること

補足すると、一般の不動産売買では、住宅ローン担保が抹消されていない物件(住宅ローンが残っている物件)は抵当権などの問題で、なかなか売却が難しくなります。

そこで、債権者である銀行や保障会社に同意をもらった上で市場で家を売り出すものです。

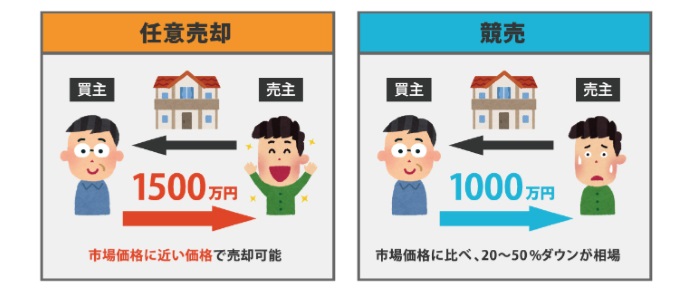

では、何故競売ではなく任意売却が望ましいのでしょうか。

下の図を見てお解りのとおり、まず売買価格が違います。競売のの売却基準価額が以前よりも多少は上昇傾向にあるとは言え、まだまだ一般市場価格よりも大きく下回っています。

さらに、いったん競売に掛かってしまえば全ては受け身の状態で、こちら側の交渉の余地はありません。

多くの場合、競売で安く売却しても、ローンの残額を全て支払いきることはできません。

そうなれば当然、保障会社に対して残債の支払いをしなければなりません。

競売の場合、残債の支払いは基本的に一括での支払いを求められます。

しかし、任意売却は違います。

任意売却はこちら側の能動的な行動であり、交渉や希望を計ることもできます。

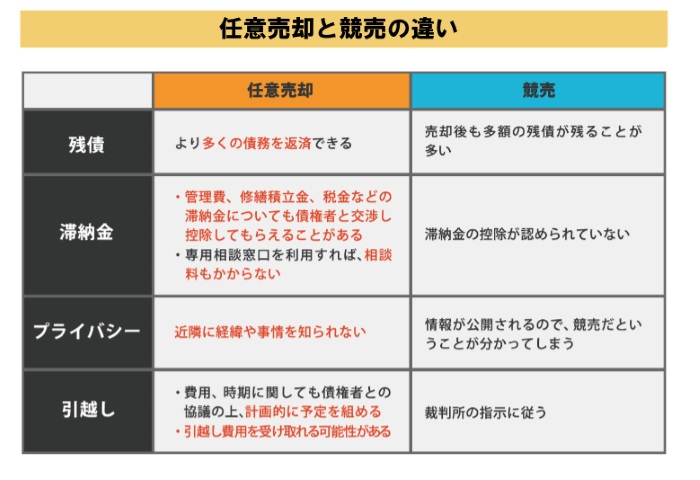

売却価格以外にも下図のようなメリットがあります。

滞納金の枠に記載されているとおり、税金を含めて様々な事柄について交渉次第で金銭的負担を軽減させることができます。

引っ越しの枠にある「引っ越し費用を受け取れる可能性がある」というのは、買取者が法人だったりすると、立ち退きをスムーズにするために引っ越し代金を支払ってくれるケースがあります。

そんなことまで、交渉力ひとつで捻出できてしまうのです。

もちろん、法人ばかりでなく個人でも、金額次第では支払ってくれるケースはあります。

で、、、、、誰が交渉すんのよ・・・

と思うわけですが、それはその道のプロが交渉してくれます。

任意売却はどうやって行えばいいの? かかる費用はいくら?

“プロが交渉してくれる”と聞くと、直ぐに頭に浮かぶのは費用です。

お金に困ってるからローン滞納をしてるのに、お金なんてどっからも出ないよ!!

と考えるのが普通です。

任意売却相談センター では、任意売却に関する様々なサポートを各分野での専門家が負担金なしで全て行ってくれます。

負担金なしというのは、こちらからお金を工面して支払うということはないのです。

例えば、物件を売るにはその土地に強い不動産会社の力を借りることとなります。

すると一般の売買と同様、不動産会社への仲介手数料がかかります。

それは、物件価格の3%+6万円+消費税という相場ですから、もし売買価格が1,500万円だとすると、仲介手数料は55万円にもなります。

しかし、これは売却価格から差し引いて支払うので、実質こちらからお金を捻出することはありません。

その他の経費も同じように行います。

更に、任意売却相談センターでは700万円という高額な遅延損害金を交渉で免除とさせた実績もあります。

専任の担当コンサルタントが付いてくれ、色々な相談と希望を訴えることもできます。

相談は何回でも無料で24時間、365日対応してくれ、弁護士にも無料で何回でも相談できるのですから心強いです。

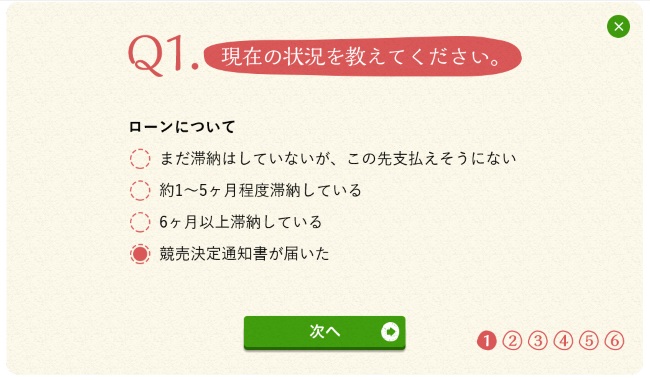

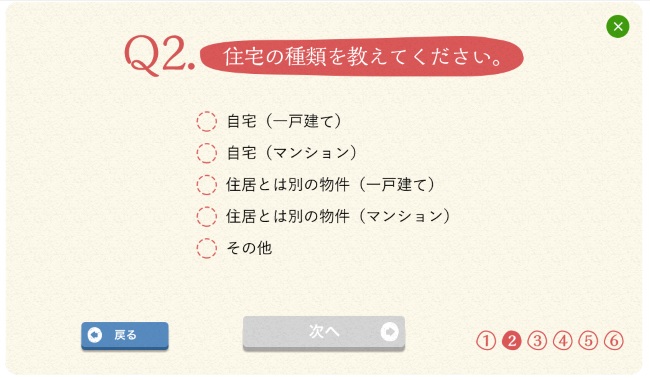

任意売却相談センターへ行ったら、診断は以下の6ステップで簡単にできます。

あとは、コンサルタントからの連絡を待つだけです。

1.状況を選んで「次へ」

2. 住んでいる住宅の種類を選んで「次へ」

3. 住宅のある場所、都道府県と市町村を入力して「次へ」

4.住宅ローンの残額を入力して「次へ」

5. 現在の住宅ローン以外に借り入れがあるか申告して「次へ」

6. 名前と連絡先を入力して「次へ」

これで入力完了です。

いきなり電話よりメールが良いという方は、その旨を最後の6ステップ目の「その他ご連絡について」欄で書いておくと良いと思います。

私だって今は、何とか月々の返済が滞りなく出来ていますが、いつ病気になるのか、事故にあうのか、リストラにあうのか、会社が倒産するのか・・・一寸先は闇なのです。

こんな手法がある事を知っているのと、知らないのとでは安心感も違ってきますね。

診断も相談も無料ですので、一歩踏み出してみてはいかがでしょうか。

本日も最後までお読み頂きありがとうございました。

コメント