この記事では、将来空き家なる実家を相続した場合、その評価額はどれくらいになるのか?

その目安を簡単に掴む方法を、紹介していきます。

難しい言葉が並ぶ専門書よりは、ざっくりと掴みやすいと思います。

あくまでも、この記事は「ざっくりと掴む」という意味で参考にしてください。

正確なところは、相続に詳しい税理士さんに相談することをお勧めします。

空き家相続の流れ全体の把握には、こちらの記事をご覧ください。

【実家の空き家を相続したら】査定される不動産価格はどうやって決められる?:土地編

土地の値段は、特殊なものです。

一つの同じ土地なのに、場面によって評価される値段が違うからです。

土地の値段には「一物四価(いちぶつよんか)」と言って、4種類もの評価格があります。

相続税の「正味の遺産額」を求めるときに使われる「不動産価値」は、路線価で価値を計られます。

詳しくはコチラの記事をどうぞ

路線価とは「この道路に面した土地は、1平方メートルでいくらですよ」という見方を示した土地価格の指標です。

国税庁が毎年7月1日に、更新して決めています。

路線価でみた、土地価格を計算してみます。

【相続する空き家】路線価での土地価格の決められ方

相続という特殊なケースでは、遺産の総額を導き出す必要があります。

そのとき「不動産価格」が解りづらく、遺産額の全体を把握することが難しくなっていませんか。

相続のケースで「不動産価格」のうち「土地価格」は、路線価で求めますので、その手順を書いていきます。

【相続する空き家】1つの道路に面した土地価格を調べる

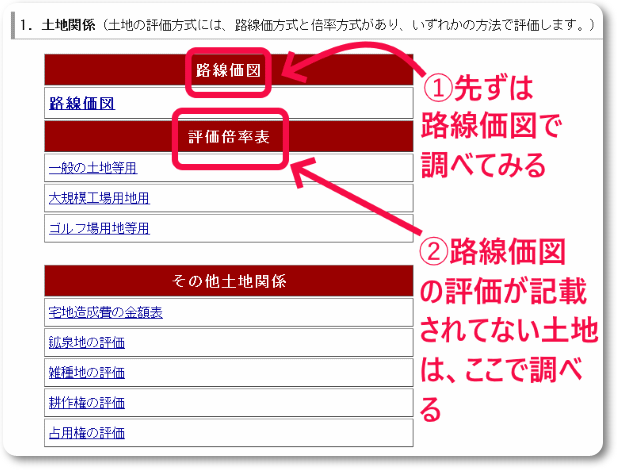

調べたい物件の1平米あたりの路線価は、国税庁のこちらのページから調べられます。

ページに飛ぶと日本地図が出てくるので、空き家がある都道府県をクリックします。

すると、今度はこんなページになります。

(デザインは変更がかかるかもですが、大まかに「機能や意味合い」は変わらないかと思います)

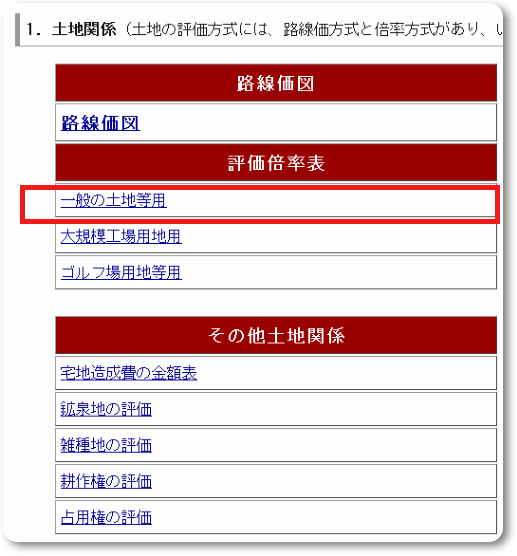

まず初めに「路線価図」と「評価倍率表」という項目を選択します。

■「路線価」は、全国くまなく定められているわけではありません。

■ 調べたい土地が、「路線価が定められていない土地」だった場合、「評価倍率表」を使います。

■ 先ずは「路線価図」を開いて、空き家の土地に「路線価」が定められているかを調べましょう。

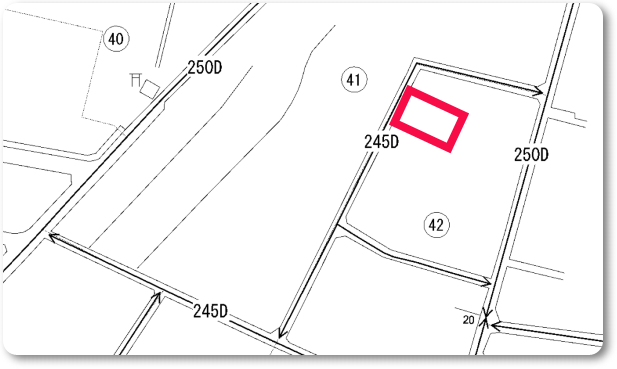

先ずは「路線価図」に、実家があった場合から説明します。

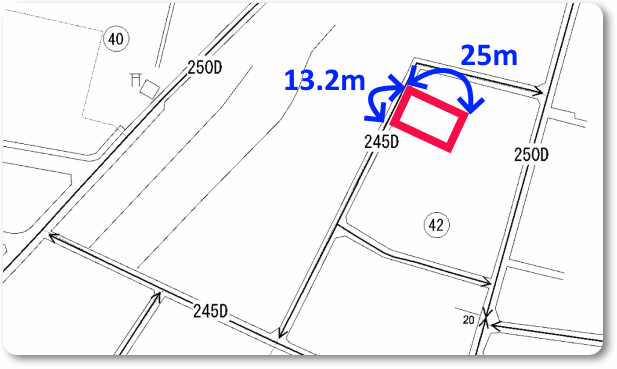

実家の場所が下図の赤枠だったとします。

赤枠の土地に接している道路の上に「245D」と書いてあります。

数字の部分が、この道路に面した土地の1平米あたりの値段を示しています。

単位は千円です。

後でその説明をしていきます。

単純にここまでのデーターで、この土地の価格を出してみます。

■ 1坪=約3.3平方メートル

■ 100坪=330平方メートル

■ 245千円 × 330平方メートル

= 8,085万円

と、なりました。

その係数が「奥行価格補正率」というものです。

路線価の評価では道路から奥ばった分、評価額が落ちるという性質があります。

それを決まった補正率を掛けて、修正します。

「奥行価格補正率」は国税庁のホームページで確認できます。

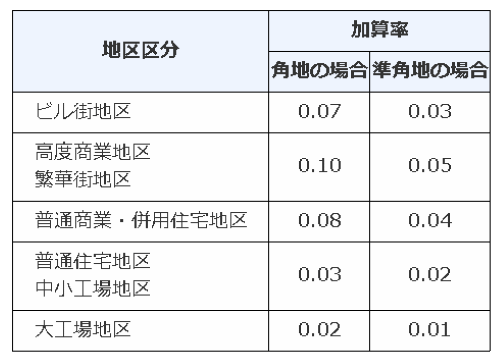

土地の地区区分が「ビル街地区」「高度商業地区」「繁華街地区」「普通商業・併用住宅地区」「普通住宅地区」「中小工場地区」「大工場地区」と別れてます。

ここでは「普通住宅地区」の補正率を載せてみます。

| 奥行(m) | 補正率 | 奥行(m) | 補正率 |

| 4未満 | 0.9 | 48以上52未満 | 0.89 |

| 4以上6未満 | 0.92 | 52以上56未満 | 0.88 |

| 6以上8未満 | 0.95 | 56以上60未満 | 0.87 |

| 8以上10未満 | 0.97 | 60以上64未満 | 0.86 |

| 10以上24未満 | 1.00 | 64以上68未満 | 0.85 |

| 24以上28未満 | 0.97 | 68以上72未満 | 0.84 |

| 28以上32未満 | 0.95 | 72以上80未満 | 0.83 |

| 32以上36未満 | 0.93 | 80以上88未満 | 0.82 |

| 36以上40未満 | 0.92 | 88以上100未満 | 0.81 |

| 40以上44未満 | 0.91 | 100以上 | 0.80 |

| 44以上48未満 | 0.90 |

ここでも仮に、の例ですが…

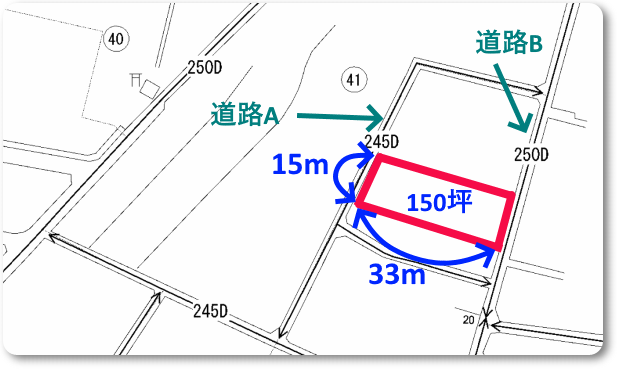

この土地の面積が奥行25メートル、幅13.2メートルだったとします。

上の表で見ると「奥行価格補正率」は0.97になります。

■ 245千円×0.97×330平方メートル

=78,424,500円

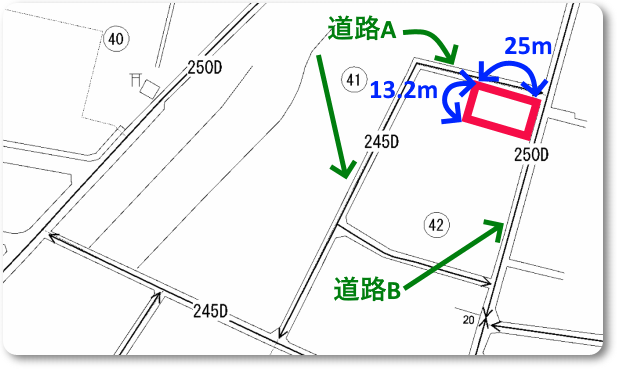

面している道路が複数ある場合の路線価の求め方: 角地

■ ① (正面道路の路線価×奥行価格補正率)

■ ② (側面道路の路線価×奥行価格補正率×側方路線影響加算率)

■ ①+②×面積

これをさっきの土地で出してみますが…

その前に「道路A」と「道路B」のどっちが正面になるかを出します。

(路線価×奥行価格補正率)

を計算してみて…

数値の大きい方が「正面」となります。

■ 「道路A」245千円×1.0(13.2メートルの奥行)

=245千円

■ 「道路B」250千円×0.97(25メートルの奥行)

=242.5千円

■ 正面は「道路A」に面している側

よって「側方路線影響加算率」は「道路B」に掛けます。

「側方路線影響加算率」は、さっきの国税庁ホームページで見ていきます。

今回の例では、「普通住宅地区」とします。

(図:国税庁ホームページより)

なので「側方路線影響加算率」は0.03です。

■ ② 250千円×0.97×0.03

■ ①(245000円)+②(7275円)×面積(330平方メートル)

=83,250,750円

となりました。

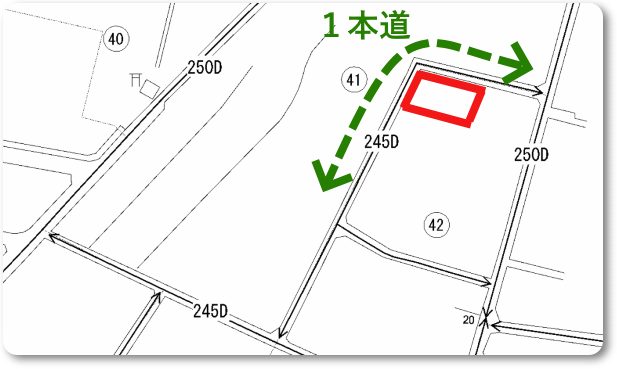

下図の赤枠の土地の場合、角地でも一本道が曲っているだけなので、側方路線影響加算率表は「準角地」の欄を見ていきます。

(側方路線影響加算率は0.02)

面している道路が複数ある場合の路線価の求め方: 正面と裏手

角地ではないが、正面と裏手面がともに道路に面している時、「二方路線影響加算率」という係数を使います。

下図のようなケースです。

土地が「道路A」と「道路B」に接しています。

さっきの角地の時に使った「側方路線影響加算率」を、そのまま「二方路線影響加算率」に置き換えて、計算すればOKです。

「道路A側」245千円×0.93=227,850円

「道路B側」250千円×0.93=232,500円

「道路B側」が正面

■ (250千円×奥行価格補正率0.93+245千円×奥行価格補正率0.93×二方路線影響加算率0.05)×495平方メートル

■ =227,873,250円

土地形状が歪だったり、間口が狭かったり、高低差があったり…

正方形や長方形の土地を「整地」というのに対し、形が複雑な土地を「不整地」と言います。

これにも国税庁のホームページでは、計算方法が示されています。

しかし色々な条件の判定が難しく、もし間違えると…

⚫ 過大評価により、多く税金を払ってしまう

⚫ 過小評価により、過少申告の恐れもある

などの危険があります。

複雑な形状は、土地の相続に強い税理士さんにお願いするのが良いです。

もちろん整地においても、ここで計算して出た価格は参考迄にとどめ、税理士さんにお願いするのが安全です。

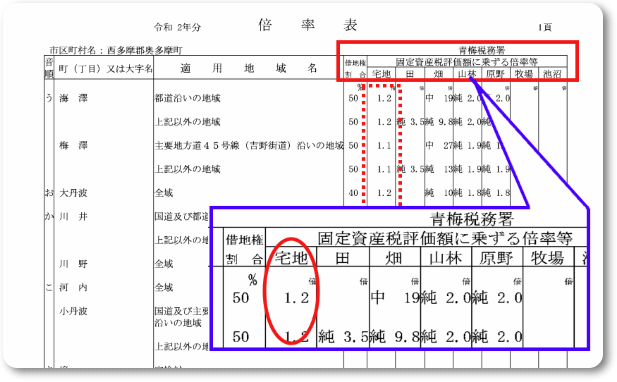

評価倍率表の土地価格の求め方

国税庁のホームページから、実家の路線価を調べようにも、路線価が公示されてない土地があります。

その時は「評価倍率」を用いて、土地価格を導き出します。

「国税庁のホームページ」→「日本地図の都道府県をクリック」→「評価倍率表の一般の土地等用」と進みます。

今回は都内の某所を、例に使わせて頂きます。

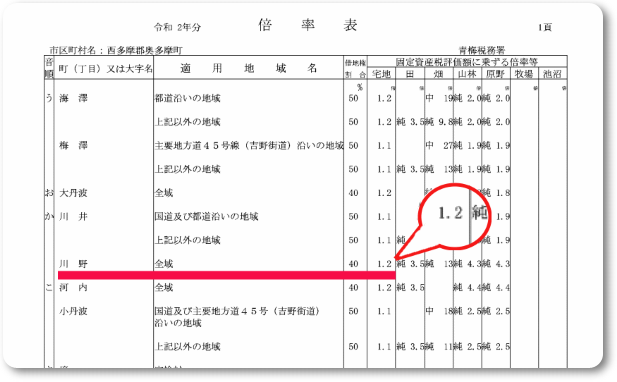

下図の場合、実家がある地区の「固定資産税評価額に乗ずる倍率等」の「宅地」の欄に書いてある倍率を確認します。

図の赤マルの「宅地」の項目を見ていきます。

左側に示されている地域の中から、実家の場所を探します。

実家がある地域の「固定資産税評価額に乗じる倍率」の数字を見つけましょう。

下図のケースだと1.2倍となっています。

倍率が分かれば、下の計算式で土地価格を求められます。

相続税での土地評価額=固定資産税評価額×評価倍率

固定資産税評価額とは、毎年払っている「固定資産税の課税明細書」に記載されています。

「評価額」または「価格」の欄に書いてある金額です。

実家の土地が借地の場合の土地評価

何で借りてた土地を遺産額で計上しなくちゃならないの?

■ (路線価×奥行価格補正率×面積)×借地権割合

■ (245千円×0.97×330平方メートル)×0.6=47,054,700円

亡くなった親が実家以外に土地を持ち、人に貸していた場合

人に貸している土地を「低地」と言い、借地権と同じく「低地権」があります。

この場合の低地の計算は、こうなります。

■ 路線価×奥行価格補正率×面積)×(1-借地権割合)

借地権割合が60%なら、低地権の割合が40%です。

で、さっきの図の赤枠の土地が「低地」だとして計算すると、こうなります。

■ (245千円×0.97×330平方メートル)×(1-0.6)=31,369,800円

路線価がない土地の借地・低地の割合

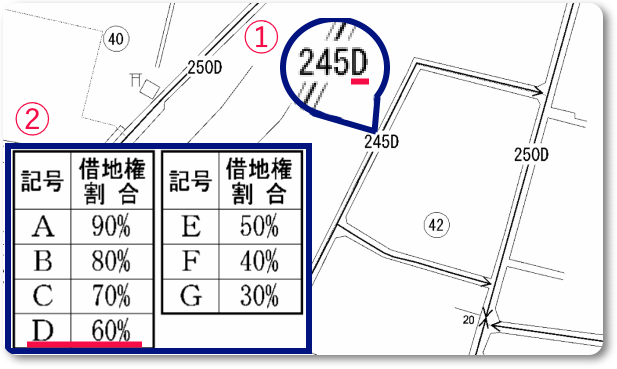

路線価が示されていない土地は、下図の「評価倍率表」で赤枠の欄から「借地権割合」を拾います。

計算方法はこうです。

■ 借地の場合

固定資産税評価額×評価倍率×借地権割合

■ 低地の場合

固定資産税評価額×評価倍率×(1-借地権割合)

路線価の後ろにアルファベットが付いてない場合の借地権割合

下図のように、路線価図でも「路線価」の後ろにアルファベットが書かれてない場合があります。

これは「この地域には借地権の取引慣行がない」とされ、借地権の相続税評価額が0になります。

借地権がないのではなく、相続税での土地の値段を遺産額として計上しなくて良い、という意味です。

借地・低地の計算は、権利金の支払いの有無や、地代が少なかったりすると、また複雑な計算を用いたりします。

なのでここでは「目安」として参考にし、正確なところは相続関係に強い税理士さんにお願いするのが良いです。

【実家の空き家を相続したら】査定される不動産価格はどうやって決められる?:建物編

次は建物、家屋の評価額について書いて行きます。

建物の評価額は、「固定資産税評価額」がそのままに「建物の評価額」となります。

固定資産税評価額は、「固定資産税の課税明細書」に記載してある「評価額」または「価格」の欄に書いてある金額です。

家屋が固定資産税評価額の価値で計られるのは、あくまで「相続」での話です。実際に売り出せる価格ではありません。

築25年以上たつと、家屋の値段はほぼ0円となり、土地価格だけで売買される事が多くなります。

まとめ

不動産の評価額を弾き出すのは、素人にはとてもへードルが高いです。

歪な形状の土地、借地の場合などなど…

条件が複雑になれば、税理士さんによっても判定が違うケースが多くあるようです。

それでも条件が単純な土地であれば、ある程度は目安を導き出す事もできるのが解ったと思います。

借地の場合、権利金は払ったのか?

地代は幾らなのか?を、前もって抑える事も大切です。

将来訪れる「相続に関わるお金」をある程度掴んでおくことで、自分たちの生活設計にも役立つと思います。

正確な金額を掴む場面では、やはりプロの税理士さんに委ねるのが1番です。

ちなみに、税理士費用は基本が概ね「相続した財産の1%前後」が相場のようです。

ただ、申告期限が迫ってたり、土地評価計算などは「加算報酬」として、別途支払いが生じる事が多いようです。

それらを見越しても、税理士への以来は早い方が良いのは間違えありません。

税理士費用を安く抑えるには、こちらのサービスがお薦めです。

今回も最後までお読み頂き、ありがとうございました。

コメント