住宅ローンの滞納があると、銀行から督促ハガキや電話が来るようになりますね。

このまま放置していたら、どんな展開が待っているのだろうか。

まず、3ヶ月の滞納で銀行系、消費者金融系の「信用情報センター」に事故・滞納者リスト(通称ブラックリスト)に載ってしまいます。

こうなると、当面は一切の借り入れが制限されてしまいます。

ここで、これまでは失業・怪我・病気などの理由で滞納をしていたけど、今後は返済の目途が立っているから・・・と

ヤミ金融から一時的にお金を借りて、滞納分を返してしまおう・・・

そんなことは絶対にしないでください!!

もっといい方法があります!!

住宅ローンの返済が滞っているが、この先の返済の目途があるのであれば

前述したように、一時的に収入がストップしてしまう事は誰もがとは言いませんが、時にはあっても不思議ではない時代です。

そんな時は、一時しのぎに法外な利息でお金を借りて穴を埋めようなんて、考えないでください。

このような事情があれば、ローンの借り入れ先銀行に行って相談してみることです。

この時は、ただ口頭で事情を説明するよりも、病気であればその証明となる書類を。

職場復帰や転職が決まったのであれば、その後の収入の目安となるような書類があると、交渉もスムーズにいくはずです。

しかしそれでも、銀行は債務者の足元を見るやいなや、手のひらを返したように冷たくあしらう事は少なくありません。

そんな時は任意売却相談センターとうプロ集団に無料相談をしてみるといいでしょう。

任意売却と言う住宅を競売にかけられる前に、自分の意向を酌みながら少しでも高額売却できるシステムがあります。

本来はこの任意売却を希望するユーザーをサポートするための、専門家集団です。

しかし、任意売却と言えど家を手放す事にな変わりなく、家を残す手段として先の銀行への交渉なども含めてプロに切り口で交渉に当たって貰えます。

基本、相談は無料ですし問い合わせる価値はあるでしょう。

住宅ローンの返済が滞っていて、この先の返済の目途が立たないのであれば

この状況であれば、「前向きな撤退」「傷を最小限に抑える」ことを決断する必要があります。

その決断とは、「競売にかかる前に、任意売却をする」という決断です。

では、どんな状況でこの判断をすればいいのでしょう。

- 月々のキャッシュフロー(収支)がマイナスである

- 安定収入が見込める年齢(定年)より残ローン年数が長い

- 今後、安定した収入が見込めない(病気・早期退職など)

- 期限の利益を喪失し、一括請求のみ

- 他にも滞納がある

このような条件がいくつか重なっている時は、任意売却を考えた方が良い状況です。

ちなみに、住宅ローン滞納から平均で8ヶ月目には、裁判所から「競売開始通知書」が届きます。

任意売却を簡単に説明すると

任意売却って何だ?という方は多いと思います。

私たちが普通に生活をしていても、あまり見聞きする機会はないからです。

家を任意に売却するというと、何も住宅ローンが焦げ付いて泣く泣く売りに出す、というケースでなくても、任意に売却をするケースもあります。

こうしたケースでも広義の意味で「任意売却」です。

しかし、ローンの返済が残っている住宅の場合、抵当権の問題で通常の不動産取引だと、なかなか売買が成約しません。

そこで、このような残債物件を、スムーズかつ売り主(債務者)の不利益を最小限に抑えた売買をすることを、業界用語的に「任意売却」と呼ぶようになっているのです。

任意売却と競売とでは、こんなにもリスクが違う

任意売却と競売とでは、売却後の生活が大きく違ってくる可能性があります。

任意売却と競売では、売却価格が20%~50%も違ってくる

任意売却はこちら側が、少しでも高い値段で売却できるように能動的に動く、攻めの売却になります。

※ とは言え、素人の債務者である依頼主は、専門部隊に任せて良い報告を待つだけです。

そして、債務者である売主が納得いく価格で売れるように、あらゆる面でのバックアップがあります。

対して、競売は裁判所主導でどんどん売却手続きが進み、こちらから何か希望や要望を言う資格すらありません。

ジッと売却が決まるのを見届けるしかありません。売却価格に対して意義を申し立てることすらできません。

そして、売却後にも大きな違いが待っています。

売却後の残債額、残債の支払方法が違う

任意売却は、競売より確実に高く売れるので、売却後の残債は当然競売より少なくなっています。

ただ、その残債の支払方法に、天と地の差があります。

任意売却は残債を、交渉によって無理のない分割払いができるのが普通です。

競売は、残債を一括返済しなければなりません。

任意売却では、少ない残債を分割払いが出来て、競売ではそれより多い残債を一括返済しなくてはならないのです。

自己破産は免れない状況です。

更には任意売却の場合、どうしても家に住み続けたいという希望者に、住み続けることを可能にした例も少なくありません。

その方法は売却先を資産家、投資家、法人などにして、リースバックという形(借家)で住み続ける事ができるケースもあります。

専門家たちの交渉力によって、可能な場合があるのです。

専門家の交渉力で諸滞納金、遅延損害金、引っ越し代も免除になることも

金銭面での有利はまだあります。

任意売却では、マンションなどの管理費、修繕積立金、税金などの滞納金を免除までに持ち込むケースも多々あります。

任意売却相談センターでは、遅延損害金の700万円を債権者との交渉によって、免除にした実績もあります。

決断が早ければ、交渉時間も長くあり可能性は広がります。

前述しましたが、住宅ローン滞納から平均で8ヶ月目には、裁判所から競売開始通知書かわ届くのです。

時間は意外とありません!

一歩踏み出して、任意売却相談センターで無料相談だけでも考えて見るべきです。

無料相談だけでなく、任意売却の場合、任意売却相談センターに掛かる費用は売却費から費用を捻出するので実質的に支払うお金はありません。

弁護士への相談も何回でも無用で出来ます。

任意売却相談センターへの相談方法

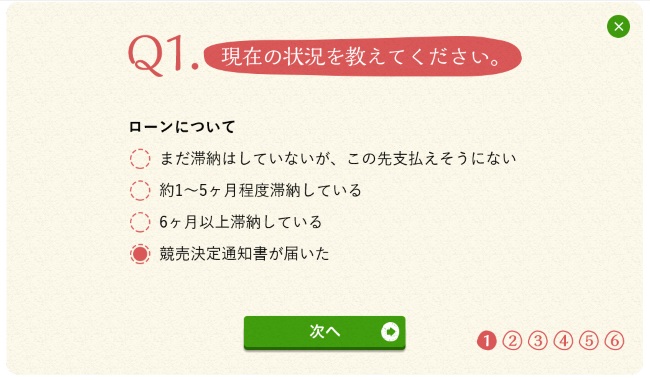

相談は簡単6ステップです。

任意売却相談センターへアクセスします。

1.状況を選んで「次へ」

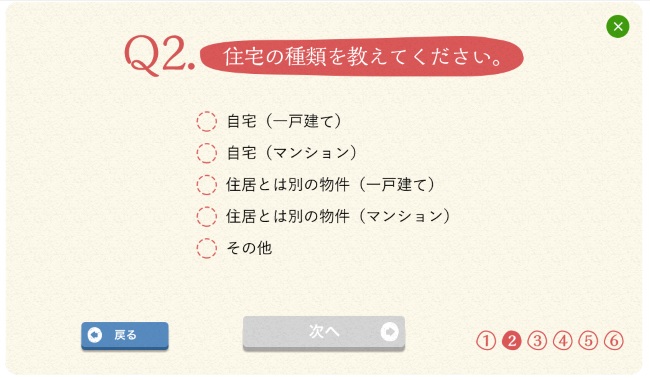

2. 住んでいる住宅の種類を選んで「次へ」

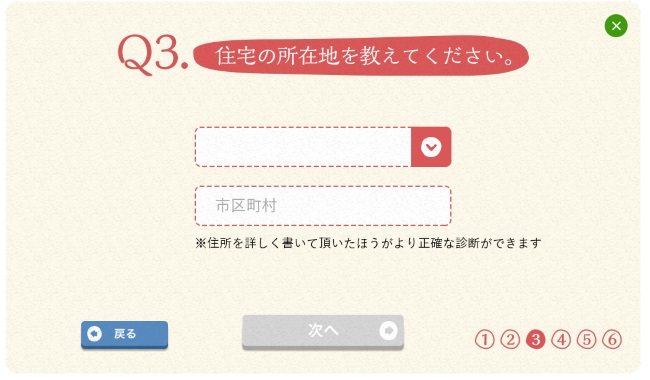

3. 住宅のある場所、都道府県と市町村を入力して「次へ」

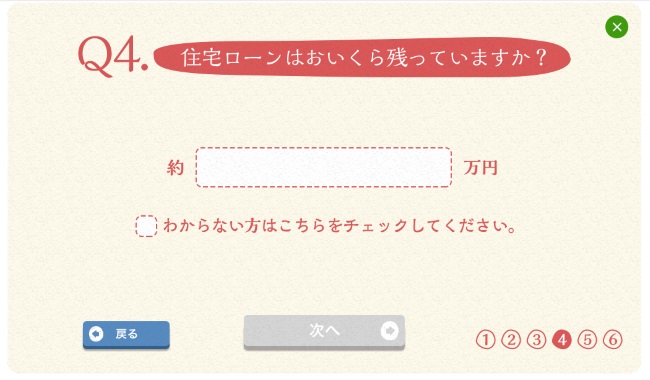

4.住宅ローンの残額を入力して「次へ」

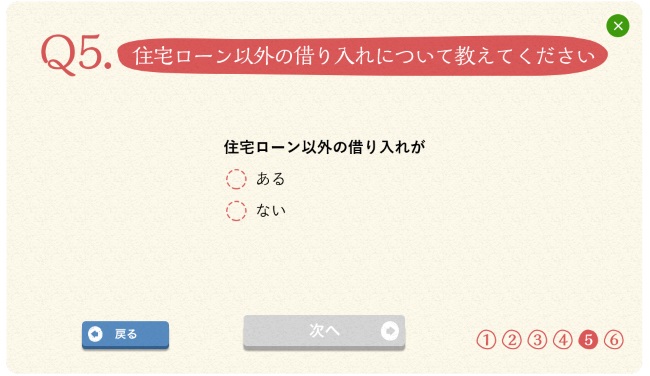

5. 現在の住宅ローン以外に借り入れがあるか申告して「次へ」

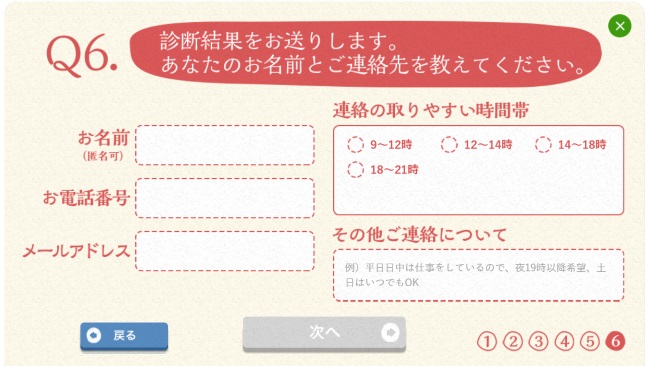

6. 名前と連絡先を入力して「次へ」

これで入力完了です。

担当コンサルタントはテレビ出演なども行う、腕利き揃いのようです。

本日も最後までお読み頂きありがとうございます。

コメント