火災保険、使ったことはありますか?

なんて聞くと、恐らく多くの方は使ったことがなく、一生使わないで終わる方も多いでしょうね。

何せ、火事やら災害によって家を損壊してしまう事態にならないと、使うイメージがありませんからね。

私は昔、こんな話を聞いた事があります。

「火事でも、玄関が焼け残ると火災保険っておりないらしいよ」

「だからどうせ火事になるなら、全焼しちゃった方が良いんだって!」

当時は何も知らないので、「ふーん・・・」おかしな話だな、と思っていました。

しかし、現実に巷では「柱が残ると火災保険が下りない」「屋根が焼け落ちない火事は保険が効かない」などの噂はあったものです。

それらは皆、根拠のない都市伝説で、結論から言って全くのデタラメです。

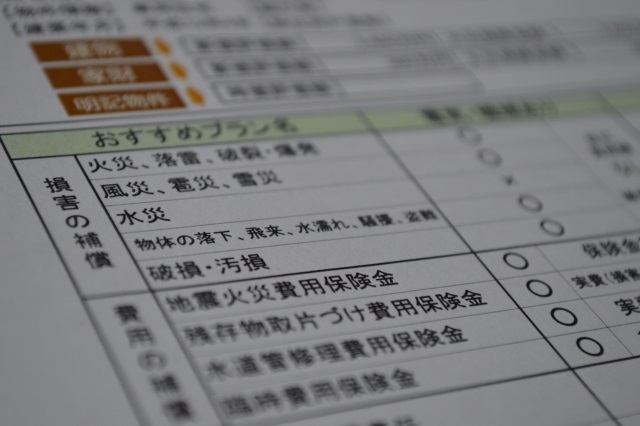

実は火災保険って火事に限らず、色々な自然災害被害にも適用されます。

しかもポイントは、保険適用で修理しても保険金が上がる事がないのです!!

今回は私の失敗談ではありますが、火災保険の上手な利用方を見つけましたので、共有すべくレビュー記事にしました。

大雪で壊れてしまった庭先のテラス屋根の修理を火災保険で直そうと決断

冒頭でも書きましたが、火災保険は自動車保険とちがって保険金をつかうことで、保険料があがる事はありません。

自動車保険の場合は「ノンフリート等級制度」といって、事故をおこして保険を適用すると、被保険者の等級ランクが落ちて、等級ランクに応じた保険料に変更される(高くなる)仕組みになっています。

でも火災保険で適用されるのは、火災のほかに自然災害(風災や雪、水災など)です。

特に自然災害は、個人の等級ランクなんて付けられませんから、自動車保険のように「ノンフリート等級制度」にすることは難しくなります。

つまり火災保険は、何度申請して保険金を頂いても保険料が上がる仕組みにはなっていないのです。

そんな事を知って、ベランダのテラス屋根の破損は適用になるのかな?と考えました。

上の写真は、我が家のテラス屋根になります。

これは、ある日の大雪被害によるものです。

風邪が強い日に隙間から、アクリル板を押し上げては困るので、隙間を定期的にテーピングしています。(^-^;

これをちゃんと業者に頼んでキチンと修理をしようと、色々調べてみました。

すると、この手の破損は火災保険で修理できることが解りました。

しかし、1つ問題があります。

それは火災保険の申請には、とても面倒で複雑な手続きがあるのです。

書類の作成から写真の撮影、修理費見積り作成など、素人が申請するには少しハードルが高くなります。

そこで、今回私がコンタクトをとってみたのは、お家の保険相談センター![]() さんでした。

さんでした。

このような事を専門に、サポートしてくれる業者さんなので話が早いです。

仕組みはこうです。

➀ 家の破損について「お家の保険相談センター」に相談

② 相談センターの調査員が、自宅に現地調査、写真撮影

➂ 火災保険会社へ、保険適用の申請

④ 保険会社の立ち合い調査

⑤ 保険会社からの被災認定、指定口座への入金

⑥ 入金された金額の約40%を「お家の保険相談センター」に支払う

もし、「お家の保険相談センター」に現地調査などしてもらったのち、保険会社に申請をしても火災保険が下りなかった・・なんてケース、ありがちですよね。

この場合は、一切料金はかかりません。

火災保険が下りた場合のみ料金が発生し、しかも支払いは下りた火災保険からの支払いになります。

支払額は、下りた保険料の約40%です。

60%は自分の取り分です。

つまり、保険料が下りても、下りなくても、こちらの身銭を減らす事がありません。

せっかく、火災保険の保険料を支払っているのに、利用しないのは勿体ないですからね。

但し、お家の保険相談センターさんが、扱える条件が3つほどあります。

それは次の3つの条件をクリア―していることです。

条件➀

自己所有物件であること

条件②

築年数が5年以上であること

条件➂

火災保険に加入している

お家の保険相談センターへの手続き、流れのレビュー

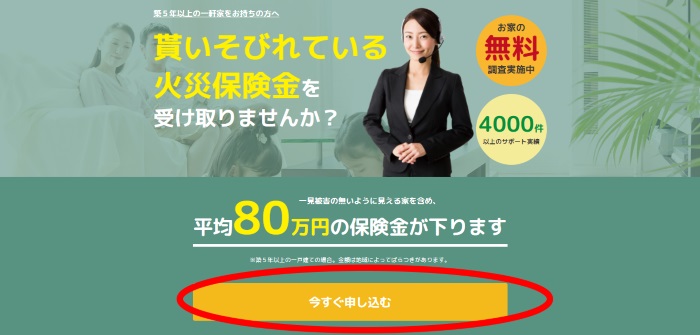

先ずはお家の保険相談センター![]() さんのホームページに行きます。

さんのホームページに行きます。

下図の赤丸「今すぐ申し込む」をクリックします。

その後、「無料調査希望」OR「まずは相談したい」OR「その他」を選んでから、進みます。

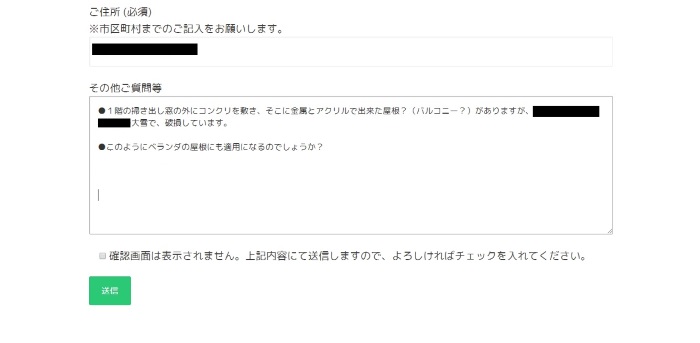

氏名(カタカナ記入のみ)、メールアドレス、電話番号、住所(市町村名まで)の4項目を入力します。

その後、質問欄にランダムに書き込みます。

送信で終わりです。

送信して30分くらいして、入力した携帯電話番号に着信がありました。

電話は若手と思わしい、男性からでした。この方はアポイントの専門部隊と思われます。

そこでは、これからの流れの説明、と幾つかの質問がありました。

質問は、先ほどの3条件「自己保有物件か」「築年数は?」「火災保険の加入の有無と火災保険会社名」でした。

その他は、「地震保険に加入しているか」「詳しい住所は?」「現在家の破損箇所はありますか?」などでした。

特に破損個所が見当たらなくても、大丈夫だそうです。

プロの目で現地調査、診断をすると、築5年以上の物件は約8割の確率で、保険適用となり得る破損個所があるそうです。

そして、今後は電話を掛けてきた方とは別動隊の現地調査員チームから連絡があるという事で、その日取りの調整をしました。

私は、「本日中に」という調整にしたので、2時間後くらいして現地調査チームの人から連絡が入りました。

この電話では、幾つか浮かんだ質問を投げかけてみました。

質問1

破損個所は住宅そのものではなく、ベランダに後付けで設置したアクリル製のテラス屋根ですが、保険適用になりますか?

回答

保険証書を確認するまではハッキリと言えませんが、そのケースは恐らく大丈夫です。

現地調査では、その他の箇所も念入りに調査しますので、おそらく他の申請箇所が見つかる可能性が高いです。

質問2

現地調査までして頂いて、申請の手続きの面倒までみてもらっても、もし火災保険が下りなかった場合、本当にお金がかからないのですか?

回答

はい、まったくかかりません。

質問3

保険会社から、修理後の写真提出などは求められないか?

(修理費の見積もりが10万だとして、4万円を「お家の保険相談センター」に支払って6万円だと支払った分が赤字になる)

回答

ほとんどの場合、そのような義務はありません。また、弊社にお支払して修繕しても黒字になるケースが殆んどですし、実際には修繕しない方もいます。

このような、やり取りとアドバイスをしてくれた後に、現地調査の日程を取り決めました。

印象としては、1回目の電話の方よりは年上で、流石に色々なケースを経験しているのでしょう、余裕綽々で手慣れた感じで応対してくれました。

しかし、私の火災保険に問題があり、この話がなくなるのでした。

火災保険に入っているには入っていても条件が満たなかった

お恥ずかしながら、私の大きな勘違いがありました。

この話はここまで、私が単独で「お家の保険相談センター」さんとやり取りをしていて、妻には話を一切していませんでした。

妻はそのような、あまり聞きなれない話には警戒心が強く、先に相談してもYESと言ってくれないことを予想していた為です。

そこで上記のように、根回しと確認をしてから妻に話したのです。

すると、妻からは「火災保険は入った覚えはあるけど、保険料を引き落とされた形跡がないよ」

「そんなはずはない!」と思い保険証書を探したのですが、ありません。

確かに家のローンを組むときに、ある意味強制的に火災保険に加入したはずでしたから。

それが調べて解ったのですが、私が入っている火災保険は、もしも家が火事などに見舞われた場合に”ローンの残債を穴埋めするためだけの”火災保険「質権設定つきの火災保険」だったのです。

つまり、このケースだと雪や風災などでの修繕には適用されないのでした。

そんな事で、今回の「お家の保険相談センター」の利用は見送りましたけど、通常の火災保険に入っている人なら利用価値がありそうです。

だって火災保険料をきちんと支払っているのに、使わない手はありませんからね。

更に、もし保険適用箇所がないとなっても、”住宅診断を無料でしてもらえる”という見方をすると「お家の保険相談センター」の利用価値もあると思いませんか?

今回はそんな、お家の保険相談センター![]() さんの紹介と、私の失敗談の話でした。

さんの紹介と、私の失敗談の話でした。

最後までお読み頂きありがとうございました。

コメント